Programma's

Met ingang van 2015 is de begroting ingedeeld in vier programma's, zeven verplichte paragrafen en vier niet verplichte paragrafen. Deze indeling weerspiegelt de keuzes die in het collegeprogramma zijn gemaakt. De begroting is verder onderverdeeld in producten, die als deelprogramma's gezien kunnen worden. De nadere uitwerking van de producten in een productbegroting is aan het college opgedragen. Deze ligt tezamen met tal van calculaties en gedetailleerde ramingen ten grondslag aan de programmabegroting.

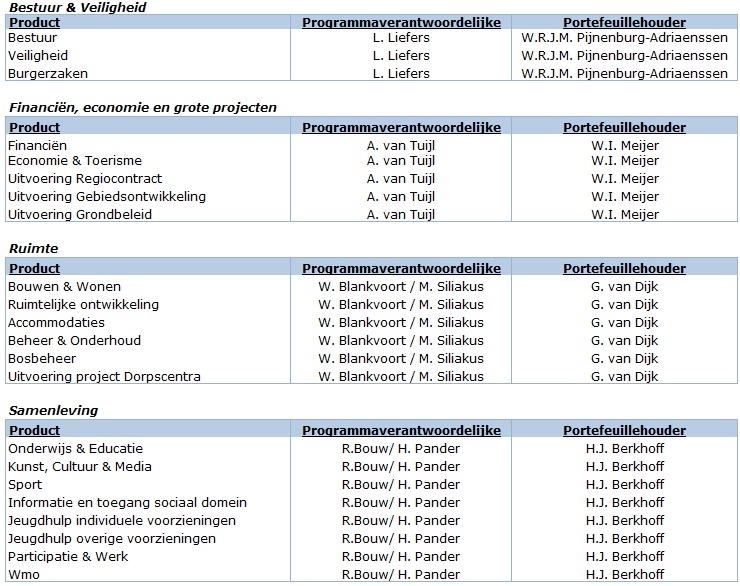

De programma's zijn gekoppeld aan de portefeuilles van de burgemeester en wethouders en zijn respectievelijk:

- Bestuur & Veiligheid;

- Financiën, Economie en grote projecten;

- Ruimte;

- Samenleving.

Tezamen vormen deze het programmaplan, dat zowel de inhoud (doelen en middelen) van de begroting als de verdeling van baten en lasten bevat. Binnen dit plan is een totaal van enkele honderden maatregelen gedefinieerd: investeringen, lopende activiteiten, projecten en klussen die u op de beleids- en beheersagenda heeft geplaatst. Over deze maatregelen zal met regelmaat gerapporteerd worden aan management, college en raad, binnen ieders respectievelijke verantwoordelijkheden en informatiebehoefte.

Toegevoegde onderdelen a.g.v. de BBV-wijzigingen

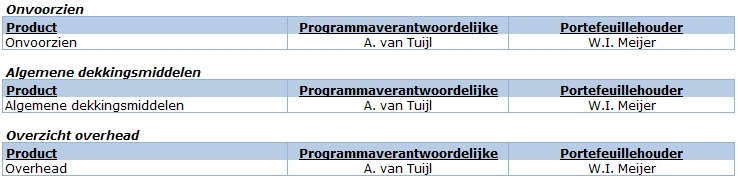

Met ingang van het begrotingsjaar 2017 gelden er nieuwe BBV-richtlijnen van kracht. Eén van de aanpassingen is dat de apparaats- en personeelskosten die niet direct betrekking hebben op het primaire proces niet meer mogen worden verwerkt in het uurtarief maar als 'overheadkosten' apart inzichtelijk moeten worden gemaakt. Een andere wijziging is dat de 'algemene dekkingsmiddelen' en de raming voor 'onvoorzien' ook afzonderlijk moeten worden getoond.

Deze onderdelen zijn toegevoegd na de programma's:

- Overzicht overhead;

- Algemene dekkingsmiddelen;

- Onvoorzien.

Paragrafen

Naast de verplichte paragrafen zijn er een viertal niet verplichte paragrafen toegevoegd, op de gebieden duurzaamheid, handhaving dienstverlening en deregulering. Dit zijn thema's die deze bestuursperiode bestuurlijk aandacht vragen én die door de gehele begroting spelen, reden om ze als paragraaf op te nemen. Deze paragrafen geven elk vanuit een ander perspectief een “doorsnede” van de begroting. Op punten zijn de paragrafen tamelijk technisch van aard. Het zijn:

- Weerstandsvermogen en Risicobeheersing;

- Grondbeleid;

- Onderhoud kapitaalgoederen;

- Verbonden partijen;

- Lokale heffingen;

- Financiering;

- Bedrijfsvoering;

- Duurzaamheid en Cittaslow (niet verplicht);

- Handhaving (niet verplicht);

- Dienstverlening (niet verplicht);

- Deregulering (niet verplicht).