In deze paragraaf wordt de financieringsfunctie beschreven. De belangrijkste taak hiervan is om te zorgen voor voldoende liquide middelen zodat de gemeente Heerde al haar taken kan uitvoeren. Het uitzetten en aantrekken van gelden tegen zo gunstig mogelijke tarieven hoort ook bij deze functie. Hiervoor wordt gebruik gemaakt van een actuele liquiditeitsprognose.

Volgens artikel 10 lid 2 van de ‘Financiële verordening gemeente Heerde’ houdt het college zich bij de uitvoering van deze financieringsfunctie aan de richtlijnen die staan in het Treasurystatuut (actualisatie vindt plaats in het 1e kwartaal van 2017). In artikel 4 van dit statuut is aangegeven dat het college in deze paragraaf verslag moet doen van:

- Alle ontwikkelingen die voor het komende jaar van belang zijn voor de liquiditeitspositie en het aantrekken en uitzetten van gelden;

- De kasgeldlimiet;

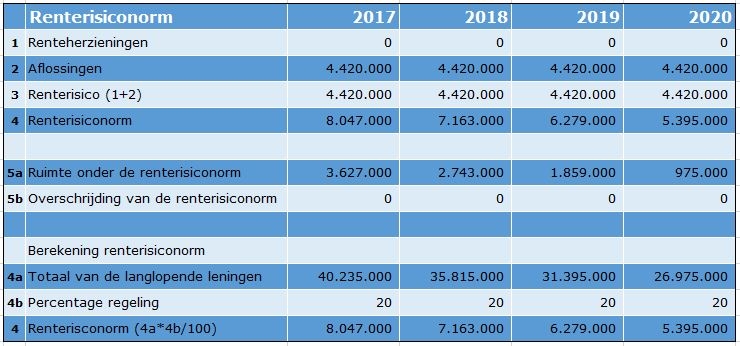

- Een overzicht van de renterisiconorm voor de komende jaren;

- Een uiteenzetting van de liquiditeitsplanning en de financieringsbehoefte;

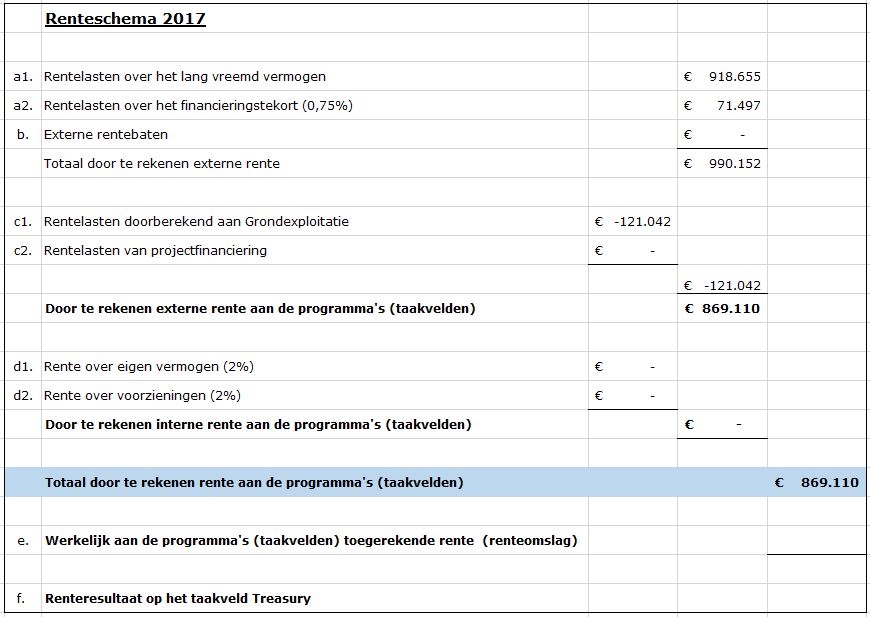

- Een raming van de te verwachten rentekosten en renteopbrengsten;

- De rentevisie.