Deze paragraaf bevat de top 10 risico’s (volgorde van groot risico naar klein).

In de top 10 is aangegeven:

- Omschrijving (van het risico);

- Hoogte van het risicobedrag;

- Wijze van berekening;

- Beheersing van het risico.

Voor sommige risico’s is het moeilijk een risicopercentage te berekenen. Dat is dan aangegeven. In die gevallen is voorzichtigheidshalve in de reservepositie dan rekening gehouden met tegenvallers.

1. Bedrijvenpark Hattemerbroek

Omschrijving

In juni 2013 werd het Vernieuwd Perspectief van het Bedrijvenpark door de drie gemeenten onderschreven. Het Bedrijvenpark moet zich vooral richten op het aantrekken van bedrijven in de logistieke sector. Aan de randvoorwaarden om dat mogelijk te maken is met voortvarendheid gewerkt:

1. Het Bedrijvenpark is aangewezen als 'bovenregionaal' bedrijventerrein,

2. De bestuurlijke samenwerking met Zwolle en Kampen is geïntensiveerd met het oog op onderlinge afstemming en uitwisseling van informatie,

3. Er is een voorontwerp bestemmingsplan en een beeldregieplan opgesteld,

4. Het ontwikkelings- en financieringsplan voor het nieuwe op- en afrittenstelsel is afgerond; de bestemmingsplanprocedure daarvoor is gestart.

In het kader van de risicoanalyse wordt de plausibiliteit van grondexploitatieberekening van het Bedrijvenpark door de gemeentelijke accountant jaarlijks getoetst. Op basis van de uitkomsten van een eerdere analyse (2014) is een verliesvoorziening ingesteld, ter hoogte van € 765.000,- per gemeente. Verder calculeren wij twee risico’s:

1. Een risico op de garantstelling ten opzichte van de financiers. Wij hebben dat risico bepaald op 10% van het bedrag waarvoor we garant staan,

2. Een risico op de garantstelling voor de financiering van het nieuwe op en afrittenstelsel.

Hoogte van het risicobedrag

Het risicobedrag is vastgesteld op € 2.050.000,-.

Wijze van berekening

Door elk van de drie gemeenten is voor een bedrag van € 13 miljoen aan garantstelling verleend. Wij stellen het risicobedrag vast op 10% van deze € 13 miljoen,-.

Door elk van de drie gemeenten is voor een bedrag van € 1 miljoen garantstelling verleend voor de financiering van het nieuwe op en afrittenstelsel. Het risicobedrag is vastgesteld op 75% van

€ 1 miljoen.

Beheersing van het risico

Om de risico’s te beheersen wordt er periodiek een risicomanagementrapportage opgesteld voor de betrokken gemeenten en wordt jaarlijks een grondexploitatieberekening en een liquiditeitsprognose gemaakt door het Bedrijvenpark.

2. Grondexploitatie

Omschrijving

De grondexploitatie is een onderdeel van de totale gemeentelijke exploitatie. Het is een activiteit waar veel geld in omgaat en waarin veel risico’s worden gelopen. In de begroting 2017 zijn 6 gemeentelijke complexen opgenomen die in uitvoering zijn. (zie hiervoor verder de paragraaf Grondbeleid en het MPG dat vertrouwelijk bij de stukken ter inzage ligt). De Niet In Exploitatie Genomen Gronden (NIEGGS) zijn in het jaar 2015 vanwege fiscale redenen afgeboekt.

Hoogte van het risicobedrag

A. Risico’s in complexen:

- reeds lopende complexen (vakterm is “IEGG in exploitatie genomen gronden”)

Over het totaal van de 6 complexen ad. € 7.335.872,- wordt een risicobedrag berekend van gem. 5,7%. Het risicobedrag is afgerond € 415.000,-.

B. Overige risico’s zoals:

- niet nakomen van verplichtingen door derden op grond van exploitatieovereenkomsten,

- gewijzigde omstandigheden na vaststelling exploitatiebijdragen,

- calculatierisico’s,

- planschadevergoedingen.

- invoering Vennootschapsbelasting (VPB) dat vooral voor de grondexploitaties grote gevolgen kan hebben.

De overige risico’s worden bepaald op € 300.000,-.

Benodigd weerstandsvermogen Grondexploitatie A + B is € 715.000,-.

Wijze van berekening

Bij grondexploitaties die in exploitatie zijn genomen (IEGG) wordt de geactualiseerde grondexploitatieberekening als basis genomen voor de risicoberekening. In deze exploitatieberekening wordt een reële schatting gemaakt van de kosten, verkoopprijzen en fasering van de verkoop van de gronden. Deze schatting wordt onder andere gemaakt door het uitgiftetempo van de te verkopen gronden te beoordelen, de ontwikkelingen van marktomstandigheden te bekijken zoals de doorstroming op de huizenmarkt, hoogte van hypotheekrente, maatregelen van hypotheekverstrekkers enz.

Het risico wordt bepaald met behulp van de Risman methode. Hierbij wordt het risico berekend door de formule kans x risico. De optelsom van alle risico’s van alle complexen wordt hierboven onder “hoogte van het risicobedrag” vermeld. De berekeningen zijn om strategische redenen niet openbaar.

Beheersing van het risico

Om de risico’s te beheersen is het beleid dat de grondexploitatieberekeningen 2 maal per jaar worden herzien. De resultaten van de berekeningen worden opgenomen in het MPG (Meerjaren Prognose Grondexploitatie). Dit verslag wordt u aangeboden bij het vaststellen van de jaarrekening en de najaarsnota.

3. Drie decentralisaties

De gemeente is verantwoordelijk voor de Participatiewet, de nieuwe Wet maatschappelijke ondersteuning (Wmo) en de Jeugdwet.

De decentralisaties gaan gepaard met flinke kortingen. Binnen de 3 decentralisaties mag door de gemeente naar eigen inzicht geschoven worden met de landelijke middelen. De gemeente heeft met veel partijen te maken, die subsidie ontvangen of op basis van de raamovereenkomst kosten bij ons in rekening brengen. Wij onderzoeken of deze relaties aansprakelijk gesteld kunnen worden voor de loonheffingen en omzetbelasting, wanneer deze partijen niet zelf aan hun verplichtingen kunnen voldoen.

De stelpost economische crisis (structureel in de begroting) van € 245.000,- kan zo nodig worden ingezet voor tekorten voor de drie decentralisaties. Dit is des te noodzakelijker omdat wij met ingang van 2016 realistisch ramen voor de decentralisaties. Dit betekent in de praktijk dat wij minder begroten dan de bedragen die wij van het rijk ontvangen. Deze stelpost zal gecorrigeerd worden op het totaal van de hieronder genoemde risicobedragen.

We zitten volop in het proces van transformatie. We richten ons steeds meer op preventieve activiteiten en algemene voorzieningen om de drempel voor de inwoner zo laag mogelijk te houden, maar ook deze vormen moeten bekostigd worden. Bovendien worden we gedwongen om bijvoorbeeld de algemene voorziening schoon en leefbaar huis aan te besteden en hiervoor een kostprijs per uur te hanteren in plaats van de thans gehanteerde systematiek waarbij vooraf het maximale subsidiebedrag bekend was.

A Participatiewet

Omschrijving

Het participatiebudget voor de uitvoering van de Wet sociale werkvoorziening en re-integratie voor Heerde is voor 2017 € 2.450.000,-.

Hoogte van het risicobedrag

Het risico is berekend op € 150.000,-.

Wijze van berekening

Dit budget neemt voor 2018 af met € 162.000,- en voor 2019 nog weer met € 124.000,-. Hier ligt het grootste risico. Dit betekent dat de blijfkans van de huidige inwoners die gebruik maken van de Wet sociale werkvoorziening mede het risico bepaalt. Bovendien zetten wij sterk in op uitstroom naar werk, maar daarbij gaan de kosten voor de baten uit.

Beheersing van het risico

Binnen de Gemeenschappelijke Regeling (GR) van de Feluagroep met Apeldoorn en Epe wordt onderzoek gedaan naar de mogelijkheden van een toekomstbestendig SW bedrijf, rekening houdend met de instroomstop van de WSW. Het project Door naar Werk clustert de expertise van de medewerkers Werk van de gemeente Apeldoorn (doelmatigheid) met de expertise van de (ambtelijk) medewerkers van Felua. Daarbij wordt gekeken op welke manier de dienstverlening in de toekomst kan worden vormgegeven. Uitgangspunt blijft om zoveel mogelijk WSW-ers extern bij een werkgever te plaatsen. Dit leidt tot verlaging van de loonkosten.

B Extramurale AWBZ-zorg/WMO

Omschrijving

De gemeente is verantwoordelijk voor de extramurale begeleiding in het algemeen en, voor zover in het verlengde van de begeleiding, de extramurale persoonlijke verzorging van mensen met een verstandelijk of zintuiglijke beperking en psychiatrische problematiek én beschermd wonen. Ook blijft de gemeente verantwoordelijk voor een schoon en leefbaar huis van die inwoners die daarin zelf of met behulp van hun omgeving niet kunnen voorzien. De mate waarin de gemeente bijdraagt in de financiering hiervan is door de raad bepaald, door een bandbreedte aan te geven van de eigen bijdrage. In 2017 komt er meer duidelijkheid over de wijze waarop vorm gegeven wordt aan beschermd wonen anders dan in de centrumgemeente Apeldoorn.

Hoogte van het risicobedrag

Het risicobedrag voor de nieuwe taken is berekend op € 256.000,-.

Wijze van berekening

Voor het jaar 2017 ontvangen wij van het rijk een bedrag van € 2.564.000,-. Dit bedrag is ten opzichte van het jaar 2016 verlaagd met € 331.000,-. Voor de jaren 2018 en 2019 wordt dit bedrag nog verder verlaagd met respectievelijk € 47.000,- en € 30.000,-.

Beheersing van het risico

Om de effecten van de ombuigingen te compenseren en beheersen wordt gebruik gemaakt van:

- De mogelijkheden van mensen met een beperking en hun netwerk te onderkennen, te ondersteunen en optimaal in te zetten;

- Voorliggende en algemene voorzieningen als het kan, individuele voorzieningen als het moet.

C Jeugdzorg

Omschrijving

In 2015 zijn de budgetten voor de Jeugdwet overgeheveld van het rijk naar de gemeenten. Voor Heerde is het budget op basis van de Meicirculaire 2016 voor het jaar 2017 geraamd op

€ 3.219.000,-. Voor de komende jaren blijft dit bedrag min of meer gelijk. Hierbij is rekening gehouden met de opgelegde kortingen van het rijk en het objectief verdeelmodel. Het risico voor de Jeugdzorg bestaat uit een toename van de vraag naar voorzieningen.

Door de inzet van ambulante werkers aan de voorkant in het team Jeugd willen wij de kosten voor de voorzieningen Jeugdhulp beperken. Dit heeft echter tijd nodig. Bovendien hebben aanbieders de mogelijkheid om binnen 5 jaar te declareren. Uiteraard proberen we wel zo veel mogelijk duidelijkheid te krijgen en is de verwachting dat dit daadwerkelijk tot forse betalingen zal leiden, niet groot. We hebben wel te maken met indexeringen die hoger kunnen liggen dan de door ons gehanteerde lijn van 1,2%. Deze worden namelijk in regioverband bepaald.

Hoogte van het risicobedrag

Het risico is berekend op € 320.000,-.

Wijze van berekening

De berekening van dit bedrag is gebaseerd op 10% van het berekende budget voor het jaar 2017 van € 3.219.000,-.

Beheersing van het risico

Het risico wordt verkleind door voor zeer specialistische, bovenregionale, jeugdhulp solidair te zijn. Naast transitie wordt ingezet op transformatie om uit te komen met minder beschikbare middelen. Verdere samenwerking kan de risico’s ook verkleinen, maar kan ook leiden tot een solidariteitsbijdrage terwijl de werkelijke kosten voor ons onevenredig zijn.

4. Algemene Uitkering

Omschrijving

Een belangrijk risico vormt de stabiliteit van onze belangrijkste bron van inkomsten: De Algemene Uitkering. Deze Algemene Uitkering is een onderdeel van het gemeentefonds. Het gemeentefonds betreft 58% inkomsten inclusief de 3 decentralisaties, ten opzichte van het totaal baten in de exploitatie. Gemeenten zijn afgelopen jaren geconfronteerd met diverse opkomende taakstellende kortingen zoals de forse korting in verband met het niet doorgaan van de afschaffing van het BTW-Compensatiefonds en de korting Onderwijshuisvesting. En nog steeds zijn er diverse onzekerheden met betrekking tot het correct ramen van de algemene uitkering. We benoemen:

- Het ingebouwde plafond BTW-compensatiefonds van 2,8 miljard;

- Uitname uit het gemeentefonds oplopend tot € 975 miljoen voor lagere apparaatskosten in verband met opschaling tot 100-150 gemeenten in het jaar 2025;

- De herijking van de clusters in het fonds;

- Discussie of de overige eigen middelen (OEM) een rol gaan spelen in de verdeling van het fonds;

- Wisselende uitkeringsfactoren;

- Ontwikkelingen in accressen, afhankelijk van de uitgaven van het Rijk;

- Aanpassingen van maatstaven en bijbehorende tarieven. In het bijzonder kunnen hier de schommelingen van het aantal bijstandsontvangers genoemd worden.

Hoogte van het risicobedrag

Wij berekenen het risico voor het maken van een juiste raming op € 375.000,-.

Wijze van berekening

Van veel van de bovengenoemde risico’s is het niet mogelijk een reële schatting te maken. Het risicobedrag is daarom berekend door het risico te schatten op 3% van de Algemene Uitkering van afgerond € 12,5 miljoen.

Dit percentage is een langjarig gemiddelde van het accres. Accres is de jaarlijkse toevoeging aan het fonds dat in de pas loopt met de ontwikkelingen in de rijksbegroting.

Beheersing van het risico

Een individuele gemeente kan nauwelijks invloed uitoefenen op de hoogte van de uitkering. Vrijwel maandelijks ontvangt de gemeente specificaties waarin wijzigingen in maatstaven en tarieven staan. Deze ontwikkelingen worden nauwlettend in de gaten gehouden. Waar nodig zal een verklaring voor verschillen gezocht moeten worden en anders actie ondernomen moeten worden. Verder worden er jaarlijks minimaal twee circulaires uitgegeven waarin de nieuwste gegevens en ontwikkelingen staan. Op basis van deze circulaires kunnen gemeenten een nieuwe berekening maken van de Algemene Uitkering. Voor deze berekening wordt gebruik gemaakt van het programma Pauw van Frontin Pauw. Via nieuwsbrieven geeft deze organisatie ook tips en belangrijke aandachtspunten mee voor de berekeningen. Naar aanleiding van deze nieuwe berekeningen wordt de begroting overeenkomstig aangepast.

5. Loon en prijspeil

Omschrijving

De begroting 2017 is gebaseerd op het loon- en prijspeil van het jaar 2016. Er wordt geraamd op basis van de meest actuele CAO. Voor 2017 betekent dit een stijging van 1,5% ten opzichte van 2016. Tevens is het extra te betalen vakantiegeld (in het kader van het individueel keuzebudget) en de werkkostenregeling in de raming opgenomen.

Voor prijsstijgingen wordt het indexcijfer uit de Meicirculaire gehanteerd (1,2%).

Hoogte van het risicobedrag

Het risicobedrag voor de loonkosten is € 98.000,- en voor prijsstijgingen is dit € 93.000,-.

Wijze van berekening

De berekening van het risicobedrag voor de loonkosten is gemaakt door 1% van de loonsom van

€ 9.800.000,- te nemen (incl. inhuur derden). De berekening voor die van de prijsstijgingen is gemaakt door 1% te nemen van de uitgaven aan derden, exclusief subsidies. Voor 2017 is dit een bedrag van € 9.265.000,-.

Beheersing van het risico

Op de hoogte van loonkosten en prijsstijgingen heeft de gemeente geen invloed.

De begroting wordt gebaseerd op de indexcijfers die het rijk afgeeft in de meicirculaire van de Algemene Uitkering. Bij het opstellen van de voorjaars- en najaarsnota wordt de vinger aan de pols gehouden met betrekking tot deze ontwikkelingen en zo nodig de begroting aangepast.

6. Inkomensdeel van de Participatiewet

De WWB is vanaf 1 januari 2015 vervangen door de Participatiewet. De financieringssystematiek is vergelijkbaar en daarmee ook het risico (een open eind financiering).

Het inkomensdeel van de Participatiewet is een post die moeilijk is te beïnvloeden, al is ons proces zo ingericht dat inwoners die een beroep doen op bijstandsverlening voor levensonderhoud vanaf het eerste moment worden gestimuleerd om actief te (blijven) zoeken naar betaald werk. Wettelijk is bepaald dat alle bijstandsaanvragen in een jaar moeten worden gehonoreerd. Er kan dus geen invloed worden uitgeoefend op de hoogte van deze kosten.

Met ingang van 2015 wordt het budget niet langer bepaald door de T-2 systematiek maar door een objectief verdeelmodel, het zgn. BUIG budget. Op basis van objectieve factoren en een statistische analyse wordt een schatting gemaakt wat gemeenten uit gaan geven aan uitkeringen. Als een gemeente minder uitgeeft dan dit model dan mag een gemeente dit verschil houden, maar als er meer wordt uitgegeven is het tekort voor de eerste 5% overschrijding en als blijkt dat er sprake is van een grotere overschrijding voor nogmaals 2,5% van het BUIG budget voor eigen rekening. Dit is de zogenaamde Vangnetuitkering. Als er sprake is van een grotere overschrijding wordt het meerdere vergoed door het Rijk wanneer de gemeente haar beleid om inwoners aan werk te helpen op orde heeft. Jaarlijks wordt de notitie Vangnetuitkering Participatiewet waarin dit beleid is vastgelegd is door de gemeenteraad vastgesteld.

Hoogte van het risicobedrag

Het risico bedrag wordt vastgesteld op € 170.000,-.

Wijze van berekening

Berekening op basis van 5% en 2,5% van het BUIG budget van € 2.263.000,-.

Beheersing van het risico

Het beheersen van het aantal uitkeringsgerechtigden is alleen mogelijk door een intensief beleid gericht op uitstroom. Dit vindt plaats in de Pilot Werk.

7. Wonen in een geschikte woning (onderdeel van de WMO)

Omschrijving

Gemeenten hebben de wettelijke opdracht om de zelfredzaamheid en participatie van haar inwoners te bevorderen en ondersteunen, opdat de inwoner zo lang mogelijk in de eigen leefomgeving kan blijven wonen. De woning waarin de inwoner woont moet geschikt zijn om in te wonen ondanks diens beperkingen.

Hoogte van het risicobedrag

Het risicobedrag wordt vastgesteld op € 100.000,-.

Wijze van berekening

Het risico wordt geschat op 2 dure woningaanpassingen van € 50.000,-.

Beheersing van het risico

Dit risico is niet te beheersen. De WMO 2015 verplicht gemeenten, in een situatie waarin een cliënt niet zelf zorg kan dragen voor een geschikte woning, ondersteuning te bieden bij het realiseren van een bouwkundige of woontechnische ingreep in of aan een woonruimte. De ondersteuning is erop gericht een cliënt in staat te stellen de noodzakelijke algemene dagelijkse levensverrichtingen uit te voeren en een gestructureerd huishouden te voeren. Er wordt uitgegaan van een ‘wooncarrière’, waarbij de woning wordt aangepast op de levensfase. Daarbij mag er van uit worden gegaan dat in redelijkheid rekening wordt gehouden met bekende beperkingen, ook wat betreft de voorzienbare ontwikkeling van die beperkingen.

Als uit de beoordeling van het college blijkt dat het wonen in een geschikt huis ook is te bereiken via een verhuizing, dan heeft dit de voorkeur. Dit is uiteraard alleen aan de orde als verhuizen de goedkoopst adequate oplossing is.

8. Bouwvergunningen (onderdeel van de WABO)

Omschrijving

De ontvangsten van leges bouwvergunningen (onderdeel van de WABO) hebben een grillig verloop.

Er zijn jaren dat er een hogere opbrengst wordt gerealiseerd dan geraamd, maar er waren er ook magere jaren. Het jaar 2014 en 2015 zijn op de valreep toch nog licht positief uitgevallen.

Het jaar 2016 ziet er ook goed uit, maar de extra inkomsten zijn nodig om de extra uitgaven te dekken. De raming leges bouwvergunningen is met ingang van het jaar 2016 structureel met twee ton verlaagd. Al met al is het moeilijk te voorspellen hoeveel bouwaanvragen er in een jaar binnen komen. Dit is erg afhankelijk van de woningbouw, het aantal verbouwingen en overige bouwprojecten.

Hoogte van het risicobedrag

Wij stellen het risicobedrag voor de komende jaren vast op € 70.000,-.

Wijze van berekening

In de begroting is vanaf 2016 een bedrag geraamd van € 285.000,-. Het risicobedrag is berekend door 25% van deze € 285.000,- als risico te zien. Dit percentage is moeilijk te onderbouwen, maar op deze manier wordt er in de reservepositie van de gemeente wel rekening gehouden met tegenvallers voor deze post.

Beheersing van het risico

Om het risico te verkleinen is het belangrijk juist te ramen. Daarom wordt er bij de voorjaars- en najaarsnota de ontwikkelingen in beeld gebracht en wordt er op basis van de beschikbare informatie een extrapolatie gemaakt van de inkomsten en zo nodig het budget aangepast.

Verder is (zoals hierboven al vermeld) de raming leges bouwvergunningen vanaf 2016 met

twee ton structureel in de begroting verlaagd.

9. Rentekosten in de begroting

Omschrijving

In de paragraaf Financiering staat een beschrijving van de financieringsfunctie. Bij liquiditeitstekorten dient een keuze gemaakt te worden om kort of lang geld aan te trekken. Door renteontwikkelingen brengt het lenen van financieringsmiddelen risico’s met zich mee. Voor het jaar 2017 is het financieringstekort geraamd op € 9.533.000,-. Om dit tekort af te dekken wordt rekening gehouden met een rentelast van 0,75%.

De aandacht voor de schuldpositie van de gemeenten is de laatste jaren toegenomen. De totale hoogte van de langlopende schulden bedraagt per inwoner van de gemeente Heerde een bedrag van € 2.168,- (peildatum 1-1-2016).

Hoogte van het risicobedrag

Het risicobedrag is berekend op € 47.500,-.

Wijze van berekening

De financieringsbehoefte was geraamd op een bedrag van € 9,5 miljoen. Een half procent risico van dit bedrag is € 47.500,-.

Beheersing van het risico

Alle gemeenten hebben te maken met de Wet financiering decentrale overheden (Fido). Verder is het gemeentelijk beleid opgenomen in het Treasurystatuut. De wet Fido en dit statuut kadert de financierings- en beleggingsactiviteiten. Hierdoor worden de risico’s zo laag mogelijk gehouden. Om de risico’s verder nog te beheersen wordt frequent een liquiditeitsprognose opgesteld. Deze prognose geeft een inschatting van de cash flow en is een belangrijk hulpmiddel voor het eventueel aantrekken en uitzetten van gelden en de hoogte ervan. Verder zijn wij gehouden aan een kasgeldlimiet. Het is niet toegestaan om voor langere tijd (> 3 achtereenvolgende kwartalen) meer dan dit bedrag “rood” te staan of dit tekort af te dekken met een kortlopende lening (< 1 jaar). Dit tekort moet dan worden afgedekt met een langlopende lening.

10. Gewaarborgde geldleningen

Omschrijving

Onderstaande garanties zijn verleend.

1. Per 1 januari 2016 heeft de gemeente een garantieverplichting met een achtervangfunctie van

€ 96,8 miljoen, hoofdzakelijk aan Woonstichting Triada Wonen. De woningbouwcorporaties die aan het WSW (Waarborgfonds Sociale Woningbouw) deelnemen moeten zelf voldoende kredietwaardig zijn om hun verplichtingen na te komen. De eisen die aan corporaties gesteld zijn door het WSW zijn streng. Gemeenten hebben hierbij een achtervangfunctie. Het risico dat de gemeente in dit kader een renteloze lening moet verstrekken is gering. Tot nu toe is dit in Nederland nog niet voorgekomen. Ook de ontwikkeling met gekochte derivaten door Vestia leidt nog niet tot een aanspraak op het WSW. Dit was aanleiding voor de VNG om onderzoek te laten doen naar de risico’s die gemeenten lopen met de achtervangfunctie. De conclusie van dit onderzoek was dat de kans dat gemeenten vanwege hun achtervangfunctie renteloze leningen moeten verstrekken onder de huidige omstandigheden heel klein is.

2. De gemeente staat eind 2015 garant voor € 3,7 miljoen aan gewaarborgde geldleningen, waarvan het merendeel aan de Woningstichting, St. Woonzorg Nederland (HBB) en VSO ZMOK school de Sprengen. Het risico dat we hierop aangesproken worden is gering. Tot nu toe is de gemeente hier nog nooit op aangesproken.

Hoogte van het risicobedrag

Zoals aangegeven, dit is niet in te schatten. Uitgegaan wordt van nihil.

Wijze van berekening

Niet van toepassing.

Beheersing van het risico

Het risico op reeds afgesloten leningen is zeer gering. Door de jaarlijkse aflossingen op de leningen daalt het schuldrestant.

Voor een overzicht wordt hier een tabel met alle risico’s gepresenteerd:

Resume risico's (% van totaal baten)

| 1 |

Bedrijvenpark Hattemerbroek |

€ |

2.050.000 |

I |

5,4 % |

| 3 |

Grondexploitatie |

€ |

715.000 |

I |

1,9 % |

| 2 |

Drie decentralisaties |

€ |

481.000 |

S |

1,3 % |

| 4 |

Algemene uitkering |

€ |

375.000 |

S |

1,0 % |

| 5 |

Loon en prijspeil |

€ |

191.000 |

S |

0,5 % |

| 6 |

Inkomensdeel participatiewet |

€ |

170.000 |

S |

0,4 % |

| 8 |

Wonen in een geschikte woning |

€ |

100.000 |

S |

0,3 % |

| 7 |

Bouwvergunningen |

€ |

70.000 |

S |

0,2 % |

| 9 |

Rente |

€ |

47.500 |

S |

0,1 % |

| 10 |

Gewaarborgde geldleningen |

€ |

- |

S |

|

Resumé risico's

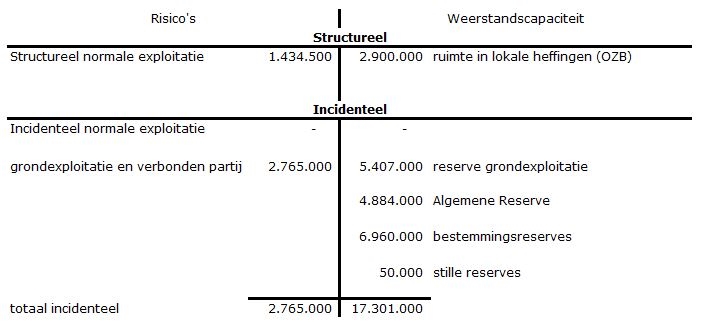

In totaal becijferen we het structurele risico op € 1.434.500,- en het incidentele risico op € 2.765.000,-.

Naast deze risico’s wordt nog het volgende niet financieel in te schatten risico genoemd:

- De inning van de eigen bijdrage van de WMO voorzieningen. Opgemerkt wordt dat het CAK afhankelijk is van zorgaanbieders voor wat betreft aanlevering van juiste gegevens, het CAK eventueel zelf onjuiste berekeningen maakt van eigen bijdragen en dat het CAK een onjuiste afdracht doet aan de gemeente. Dit risico is kleiner geworden doordat een deel van de zorgklanten is overgestapt naar de Algemene Voorziening en het aantal zorgklanten ook is gedaald. De werkzaamheden van het CAK worden overigens wel afgedekt met een accountantsverklaring.

- Fiscale risico’s. Alle gemeenten hebben te maken met fiscale wetgeving die voortdurend in beweging is. De aandacht voor een juiste toepassing/naleving daarvan krijgt steeds meer aandacht van de Belastingdienst. Door de Belastingdienst wordt steeds strenger opgetreden en het opleggen van (forse) boetes bij geconstateerde onjuistheden komt steeds vaker voor. Ondanks alle vereenvoudigingswensen is de fiscale regelgeving op vele terreinen per saldo niet eenvoudiger, maar juist ingewikkelder geworden. Desondanks probeert de gemeente toch de meest fiscaal gunstige weg te bewandelen. Met ingang van het jaar 2016 komt er voor de gemeenten een nieuw belastinggebied bij, namelijk de Vennootschapsbelasting (VPB). Over de precieze toepassing zijn veel onduidelijkheden.