In deze paragraaf wordt de financieringsfunctie beschreven. De belangrijkste taak hiervan is om te zorgen voor voldoende liquide middelen zodat de gemeente Heerde al de opgedragen taken kan uitvoeren. Het uitzetten en aantrekken van gelden tegen zo gunstig mogelijke tarieven hoort ook bij deze functie. Hiervoor wordt gebruik gemaakt van een actuele liquiditeitsprognose.

Volgens artikel 14 lid 1 van de ‘Financiële verordening gemeente Heerde 2017’ houdt het college zich bij de uitvoering van deze financieringsfunctie aan de richtlijnen en kaders zoals opgenomen in de Wet fido en in het 'Treasurystatuut gemeente Heerde 2017'. Gelet op deze kaders doet het college in deze paragraaf verslag van:

- De ontwikkelingen;

- De kasgeldlimiet;

- De renterisiconorm;

- Het drempelbedrag schatkistbankieren;

- De liquiditeitsplanning en financieringsbehoefte;

- De rentevisie;

- De rentekosten en -opbrengsten;

- Het renteschema.

Beleidskader

De Wet financiering decentrale overheden (Wet fido), de Wet houdbare overheidsfinanciën (Wet hof) en de Gemeentewet zijn kaderstellend voor deze paragraaf.

De Gemeentewet regelt de samenstelling, inrichting en bevoegdheid van het Gemeentebestuur. In de Wet fido staan de regels voor het financieringsbeleid voor gemeenten. De Wet hof moet ervoor zorgen dat het Nederlandse begrotingstekort beperkt blijft tot 3%.

Het gemeentelijk beleid is opgenomen in artikel 3 van het Treasurystatuut. Hierin staan de volgende doelstellingen beschreven:

- Het verzekeren van duurzame toegang tot financiële markten tegen acceptabele condities;

- Het beschermen van gemeentelijke vermogens- en (rente-)resultaten tegen ongewenste financiële risico’s zoals renterisico’s, koersrisico’s, kredietrisico’s en liquiditeitsrisico’s;

- Het minimaliseren van de interne verwerkingskosten en externe kosten bij het beheren van de geldstromen en financiële posities;

- Het optimaliseren van de renteresultaten binnen de kaders van de Wet fido respectievelijk de limieten en richtlijnen van het Treasurystatuut.

Liquiditeitsontwikkeling

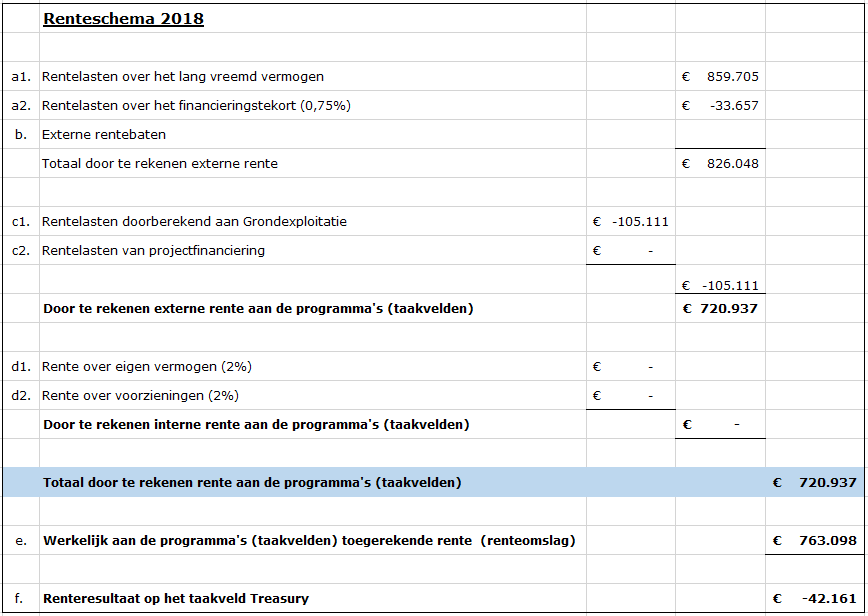

Voor 2018 was er een financieringstekort voorzien van € 2.038.000,-. Dit tekort is volledig afgedekt met kort vreemd geld waarvoor een rentevergoeding van ruim -/- € 33.000,- is ontvangen (als gevolg van negatieve rente). Bij de begroting was rekening gehouden met een rentelast van ruim € 15.000,- om bovengenoemd financieringstekort van te betalen; een voordeel ten opzichte van de raming van € 48.000,-.

De nieuwe BBV-richtlijnen dwingen een realistische renteraming af. Wanneer de werkelijke rentelasten meer dan 25% afwijken van de geraamde rentelasten dan is het verplicht om de taakvelden hiervoor te corrigeren.

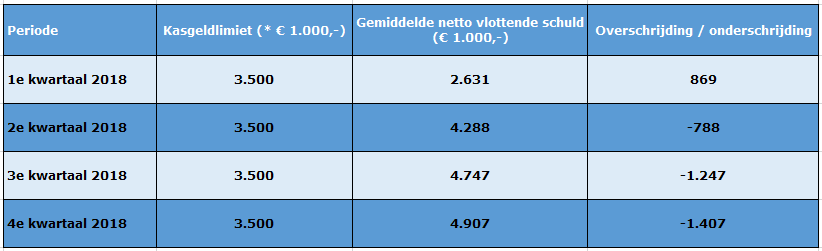

Kasgeldlimiet

De rente onzekerheid voor de korte termijn wordt uitgedrukt in de kasgeldlimiet. Voor 2018 is deze limiet vastgesteld op € 3.500.000,- (8,5% van het begrotingstotaal). Het is niet toegestaan om voor langere tijd (> 3 achtereenvolgende kwartalen) deze limiet te overschrijden door 'rood' te staan of dit tekort af te dekken met kort vreemd geld (< 1 jaar). De oplossing is dan om een langlopende lening (> 1 jaar) af te sluiten (consolideren). Wanneer het overschrijden van de kasgeldlimiet van tijdelijke aard is dan mag van bovenstaande regel worden afgeweken mits de toezichthouder van de provincie hiervoor goedkeuring verleent.

Uit bovenstaand overzicht blijkt dat de overschrijding van de kasgeldlimiet toeneemt en dat deze inmiddels drie kwartalen is overschreden. In 2019 moet er daarom naar alle waarschijnlijkheid een nieuwe langlopende geldlening worden aangetrokken.

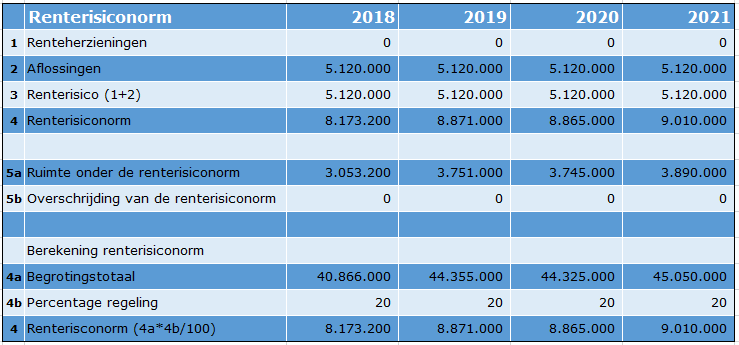

Renterisiconorm

De rente onzekerheid voor de lange termijn wordt uitgedrukt in de renterisiconorm. Het percentage voor de renterisiconorm is vastgesteld op 20% van het begrotingstotaal. Spreiding van de looptijd van de leningen en/of leningen afsluiten waarbij jaarlijks wordt afgelost verkleinen de kans op een overschrijding van de renterisiconorm.

Uit bovenstaand overzicht blijkt dat de renterisiconorm niet is overschreden in 2018. Ook voor de komende jaren is dit (nog) niet het geval.

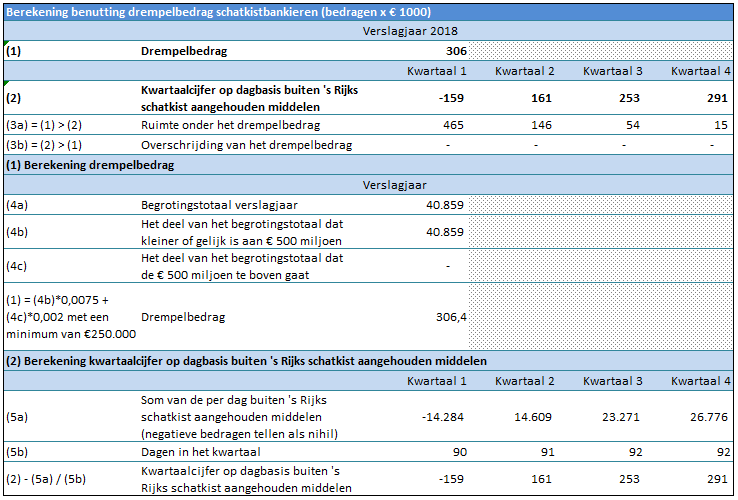

Drempelbedrag schatkistbankieren

Het rijk heeft de gemeenten verplicht om overtollige middelen aan te houden in rijk's schatkist (schatkistbankieren). Wel mogen gemeenten een maximumbedrag aan liquide middelen ' in eigen beheer' houden, het zogenaamde drempelbedrag. Voor de gemeente Heerde is dit voor 2018 € 306.400,-. In onderstaand overzicht is te zien of dit drempelbedrag wel of niet wordt overschreden; in 2018 is dit niet het geval geweest.

Liquiditeitsplanning en financieringsbehoefte

Jaarlijks wordt er een liquiditeitsprognose opgesteld. Deze prognose geeft een inschatting van de in- en uitstroom van liquide middelen (cashflow). Het is een belangrijk hulpmiddel voor het eventueel aantrekken en uitzetten van gelden (financieringsbehoefte).

De gemeente Heerde heeft met drie banken een relatie. De BNG (Bank voor Nederlandse Gemeenten) is de huisbank. Daarnaast heeft de gemeente rekeningen bij de Rabobank en de ING-bank.

Het gebruik van contante geldmiddelen is beperkt tot de legeskas bij burgerzaken en bij de kantine van de Faberhal.

Het saldo van de acht langlopende geldleningen die de gemeente Heerde heeft afgesloten is per 1 januari 2018 € 42.815.000,-. Op deze leningen wordt jaarlijks lineair afgelost. Het gemiddelde rentepercentage van deze leningen bedraagt 2,01%.

Rentevisie

Rentevisie kan kortweg worden omschreven als de toekomstverwachting over de renteontwikkeling, zowel op de geldmarkt (< 1 jaar) als op de kapitaalmarkt (> 1 jaar). Hoe verder deze periode in de toekomst ligt, hoe moeilijker het is om hierover een voorspelling te doen. De verwachting is dat de rentetarieven licht gaan stijgen de komende periode.

Rentekosten en -opbrengsten

Gemeenten (en ook de gemeente Heerde) hebben regelmatig behoefte aan geld. Dit houdt verband met de voor de gemeenten geldende financiële richtlijnen waarbij de lasten van de investeringsuitgaven worden gespreid over de jaren waarin de investering wordt afgeschreven. De geldstroom heeft hierdoor pieken en dalen terwijl de exploitatie veel gelijkmatiger verloopt. Hierdoor is het noodzakelijk om investeringen te financieren (= er geldmiddelen voor ter beschikking te krijgen). Daarnaast is er vaak een financieringsbehoefte omdat er een tekort ontstaat in de rekening van baten en lasten, bijvoorbeeld doordat de lopende inkomsten achterblijven bij de uitgaven. Om in de financieringsbehoefte te voorzien kunnen er interne financieringsmiddelen (reserves) en externe financieringsmiddelen (leningen/rekening-courant krediet) worden ingezet. Door het inzetten van externe financieringsmiddelen (vreemd vermogen) ontstaan er rentekosten.

De rentekosten over het lang vreemd vermogen waren voor 2018 geraamd op € 859.700,-. In werkelijkheid is er ook € 859.700,- uitgegeven. De overige rentekosten om het financieringstekort mee te compenseren waren begroot op € 15.300,-. Hiervoor zijn in werkelijkheid geen kosten gemaakt maar is er -/- € 33.700,- terugontvangen.

Naast rentekosten ontvangt de gemeente Heerde ook rente- en dividendopbrengsten door het uitlenen of beleggen van gelden. Op 1 januari 2018 was er geraamd dat er in totaliteit € 1.035.600,- aan gelden was uitgezet. Hiervan heeft € 979.300,- betrekking op leningen (geraamde renteopbrengst € 46.800,-; werkelijke renteopbrengst € 44.100,-). Het restant van € 56.300,- zijn beleggingen. Hiervan was de geraamde dividendopbrengst € 192.000,-; in werkelijkheid is er € 216.200,- aan dividendopbrengsten ontvangen.

Als gevolg van het schatkistbankieren, kunnen eventuele overtollige gelden niet meer worden uitgezet; deze vloeien terug in de schatkist.

Renteschema

Conform de nieuwe BBV-richtlijnen is onderstaand renteschema opgenomen. Dit schema geeft inzicht in de werkelijke rentekosten van de gemeente Heerde en de toerekening ervan.