Inleiding

Het weerstandsvermogen is nodig om risico’s in de exploitatie op te vangen: zonder weerstandsvermogen levert iedere tegenvaller een probleem op bij een sluitende begroting. Hoe hoger de risico’s, hoe hoger de weerstandscapaciteit (bijvoorbeeld reserves of ruimte in tarieven) moet zijn. Het gaat hier dus om de robuustheid van de begroting.

Deze paragraaf beschrijft de risico’s waarmee de gemeente geconfronteerd kan worden, welke financiële buffers daar tegenover staan en hoe de risico’s beheerst kunnen worden.

De paragraaf bestaat uit de volgende delen:

- Beleidskader;

- Structurele weerstandscapaciteit;

- Incidentele weerstandscapaciteit;

- Conclusie weerstandscapaciteit;

- Risicobeheersing;

- Relatie tussen risico’s en weerstandscapaciteit;

- Weerstandsratio en kengetallen.

Artikel 11 van het BBV (Besluit Begroting en Verantwoording) beschrijft het volgende over het weerstandsvermogen. Het weerstandsvermogen bestaat uit de relatie tussen de weerstandscapaciteit, zijnde de middelen en mogelijkheden waarover de gemeente beschikt of kan beschikken om niet begrote kosten te dekken en alle risico's waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie.

De paragraaf betreffende het weerstandsvermogen en risicobeheersing bevat tenminste:

- Een inventarisatie van de weerstandscapaciteit;

- Een inventarisatie van de risico’s;

- Het beleid omtrent de weerstandscapaciteit en de risico’s;

- Een kengetal voor de netto schuldquote, netto schuldquote gecorrigeerd voor alle verstrekte leningen, solvabiliteitsratio, grondexploitatie, structurele exploitatieruimte en belastingcapaciteit;

- Een beoordeling van de onderlinge verhouding tussen de kengetallen in relatie tot de financiële positie.

De weerstandscapaciteit van een gemeente is de buffer die aanwezig moet zijn om mogelijke risico’s af te kunnen dekken. Het gaat hierbij om het vermogen dat aanwezig is om risico’s financieel af te kunnen dekken, zonder dat de bedrijfsvoering in gevaar komt.

Dit in de wetenschap dat de risico’s zich nooit allemaal tegelijk zullen voordoen.

De vragen die we ons stellen zijn:

- Heeft de gemeente de mogelijkheid om bij een sterke daling van het eigen vermogen de tarieven te verhogen?

- Zijn er mogelijkheden om de kosten die nu binnen de bestemmingsreserves worden afgedekt binnen de reguliere begroting te dekken?

De gemeente Heerde wil daarbij structurele risico’s afdekken met structurele weerstandscapaciteit en incidentele risico’s afdekken met incidentele weerstandscapaciteit.

Bij de behandeling van de laatste nota van reserves en voorzieningen is afgesproken dat de beleidsuitgangspunten met betrekking tot het weerstandsvermogen overzichtelijk in beeld gebracht gaan worden. Deze worden hieronder opgesomd.

De basis van de grootte van ons structureel weerstandsvermogen is de ruimte die er nog is in de OZB tarieven tot aan de artikel 12 norm. Hierbij baseren wij ons op provinciale gegevens.

De tijdelijke reserves worden niet meegenomen als weerstandscapaciteit. Deze tijdelijke reserves zijn bedoeld voor budgetoverheveling van het ene jaar naar het ander jaar. De reserve wordt dan gebruikt als de activiteit in het daaropvolgende jaar wordt uitgevoerd.

In afwijking van voorgaande jaren wordt vanaf de begroting 2020 alleen de Algemene Reserve ingezet als weerstandscapaciteit. De provincie heeft in de begrotingsbrief van 2019 opmerkingen gemaakt dat het beter is om niet de bestemmingsreserves aan te wenden voor het opvangen van de risico’s. Verder zijn de tijdelijke reserves uitgezonderd (zoals hierboven staat toegelicht).

De post Onvoorzien in de exploitatie wordt niet meegenomen als weerstandscapaciteit omdat deze post bedoeld is om de begroting op een soepele manier uit te voeren en in eerste instantie niet om risico’s op te vangen.

Stille reserves worden alleen meegenomen als weerstandsvermogen als deze binnen 2 jaar liquide (dus in geld zijn om te zetten) zijn te maken.

De risico top 7 in deze paragraaf zullen worden toegelicht met:

- Een omschrijving van het risico;

- De hoogte van het risicobedrag (alleen boven de €50.000,-);

- Wijze van berekening van het risicobedrag;

- De maatregelen ter beheersing van het risico.

De weerstandscapaciteit in relatie tot de risico’s wordt zichtbaar gemaakt in een tabel en tevens uitgedrukt in een weerstandsratio.

De raad heeft op 9 maart 2015 bij de behandeling van de nota reserves en voorzieningen 2015 de beleidslijn uitgesproken dat bij toekomstige jaarrekeningoverschotten zo veel als mogelijk bedragen toegevoegd worden aan de Algemene Reserve, om zodoende het solvabiliteitspercentage toe te laten nemen. Het toevoegen aan de reserve zal steeds per expliciete besluitvorming worden voorgelegd aan de raad.

Weerstandscapaciteit

Structurele weerstandscapaciteit

Structurele weerstandscapaciteit is het vermogen om onverwachte structurele tegenvallers in de begroting (bijvoorbeeld een hogere uitgave voor de WWB of een lagere Algemene Uitkering) op te vangen, zonder dat dit gevolgen heeft voor de voortzetting van de taken.

De gemeente Heerde heeft op de OZB-heffing na, nagenoeg geen resterende structurele belastingcapaciteit meer. De afvalstoffenheffing, rioolheffing en begrafenisrechten zijn maximaal kostendekkend en kunnen niet meer worden verhoogd. Om de weerstandscapaciteit te beïnvloeden kunnen ook de kosten worden verlaagd.

Ruimte in OZB-tarieven volgens artikel 12 norm

Er is geen maximum gebonden aan het tarief van de OZB, maar er is wel een macronorm om ervoor te zorgen dat er landelijk niet boven de norm OZB geheven wordt. Er volgt dan mogelijk een korting op de Algemene Uitkering.

De structurele ruimte in de OZB-tarieven die er volgens de artikel 12 norm nog aanwezig is, is €420.000,-, Deze gegevens zijn verstrekt door de provincie Gelderland en zijn gebaseerd op de begroting 2019. Dit bedrag is lager vastgesteld vanwege de verschuiving van 3 ton lagere rioolheffing naar 3 ton hogere OZB-tarieven.

De structurele risico’s in deze paragraaf (zonder de grondexploitatie) zijn €1.250.000,-. Afgezet tegen de €420.000,- ruimte die we nog hebben, kan de conclusie getrokken worden dat wij onvoldoende structurele middelen hebben om de structurele risico’s te dekken.

Maar, het ramen van deze risico’s moet wel in het juiste perspectief worden gezien. Het is nog geen uitgave en niet alle risico’s zullen zich naar verwachting op hetzelfde moment voordoen.

Onvoorzien

Soms wordt ook de post onvoorzien als structurele weerstandscapaciteit gezien. In Heerde is de post onvoorzien voor het jaar 2020 geraamd op € 50.000,-.

In feite is deze post bedoeld om de begroting op een soepele manier uit te voeren en in eerste instantie niet om risico’s op te vangen. Voor bepaling van de weerstandscapaciteit is onvoorzien daarom niet meegenomen.

Incidentele weerstandscapaciteit

Incidentele weerstandscapaciteit is het vermogen om onverwachte eenmalige tegenvallers op te kunnen vangen, zonder dat dit invloed heeft op de voortzetting van taken. De incidentele weerstandscapaciteit valt samen met de Algemene Reserve.

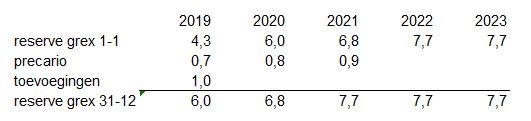

De Algemene Reserve bestaat uit de Algemene Reserve en de Algemene Reserve Grondexploitatie. De Algemene Reserve is bedoeld om risico’s in de gewone exploitatie op te vangen en de Reserve Grondexploitatie die van de grondexploitatie.

De geraamde reservepositie is €10,8 miljoen per 1 januari 2020.

Algemene Reserve €4.883.962,-

Algemeen Reserve Grondexploitatie - 5.955.461,-

Totaal Reserve: €10.839.423,-

Hieronder volgt de ontwikkeling van de totale reserves (in milj.)

2019 2020 2021 2022 2023

9,2 10,8 11,7 12,6 12,6

Stille reserves

Er zijn stille reserves als de marktwaarde van de bezittingen (activa) de boekwaarde daarvan overstijgt. In principe dragen stille reserves bij aan de weerstandscapaciteit: bij een substantiële tegenvaller kan een deel van de bezittingen worden verkocht tegen een hogere waarde dan de boekwaarde, waardoor boekwinst ontstaat. Deze boekwinst kan gebruikt worden om de tegenvaller op te vangen. Ook investeringen in de openbare ruimte met een maatschappelijk nut kunnen worden gezien als stille reserves, omdat deze investeringen niet alle geactiveerd kunnen worden. Maar er is alleen sprake van stille reserves als ze op korte termijn (binnen 2 jaar) liquide gemaakt kunnen worden, om meegeteld te mogen worden voor de weerstandscapaciteit. Zo is vrije verkoop van onroerend goed niet aan de orde als de gebouwen worden gebruikt voor de eigen huisvesting. Op dit moment staan een aantal vrijkomende locaties te koop. Deze locaties hebben nog een boekwaarde en ze worden verkocht door middel van uitnodigingsplanologie. Verder gaan we nog wat vastgoed verkopen en zijn er nog een aantal groenstroken & restgronden te koop. De verwachting is dat al deze posten tezamen op korte termijn een opbrengst gaan halen van €50.000,-. De stille reserve kan dus bepaald worden op deze €50.000,-.

Conclusie weerstandscapaciteit

Structureel:

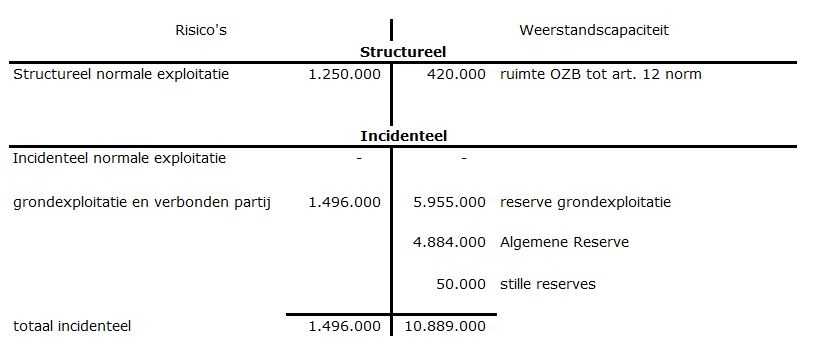

De totale structurele weerstandscapaciteit wordt bepaald op de ruimte die Heerde heeft in zijn OZB tarieven tot artikel 12 norm, zijnde €420.000,-.

Incidenteel:

De incidentele weerstandscapaciteit heeft een omvang van €10,9 miljoen en is aanwezig in de Algemene Reserve en de stille reserve.

Risicobeheersing

Deze paragraaf bevat de top 7 risico’s (volgorde van groot risico naar klein).

In de top 7 is aangegeven:

- Omschrijving (van het risico);

- Hoogte van het risicobedrag (alleen boven de €50.000,-);

- Wijze van berekening;

-

Beheersing van het risico.

Voor sommige risico’s is het moeilijk een risicopercentage te berekenen. Dat is dan aangegeven. Toch wordt er dan een risicobedrag berekend zodat voorzichtigheidshalve in de reservepositie wel rekening wordt gehouden met tegenvallers.

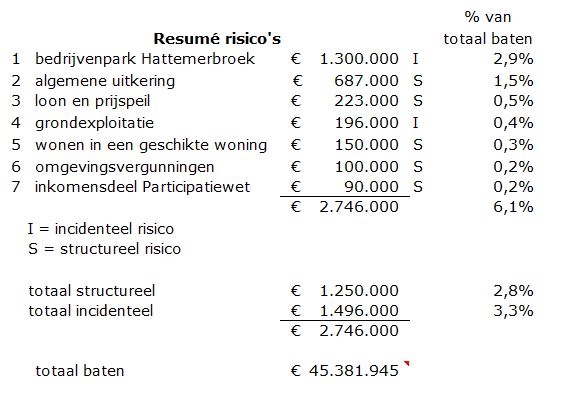

1. Bedrijvenpark Hattemerbroek BV

Omschrijving

De gemeenten Hattem, Heerde en Oldebroek hebben een samenwerkingsovereenkomst voor het realiseren en exploiteren van een bedrijvenpark. Het bedrijvenpark richt zich vooral op het aantrekken van bedrijven in de logistieke sector. Om dat te realiseren is het bedrijvenpark aangewezen als ‘bovenregionaal’ bedrijventerrein. De (nieuwe) bestemmingsplannen voor beide plandelen (Oldebroek en Hattem) en voor een nieuw op- en afrittenstelsel als aansluiting van het bedrijvenpark op de A28 zijn in september 2018 vastgesteld. De beroepstermijn is verstreken en de bestemmingsplannen zijn onherroepelijk.

Grondexploitatie

Jaarlijks wordt de grondexploitatieberekening geactualiseerd. De drie gemeenten hebben voor het negatieve saldo van de grondexploitatieberekening een verliesvoorziening. Via deze voorziening staat elk van de drie gemeenten garant voor een derde deel van het negatieve saldo. De uitkomst (contante waarde) van de in maart 2019 vastgestelde berekening is €160.000 negatief. De voorziening is daarom vastgesteld op €53.500,- per gemeente.

Bestemmingsreserve

Wij dragen bij aan de financiering van het nieuwe op en afrittenstelsel. Dit staat in de overeenkomst met de Provincie Gelderland, Rijkswaterstaat en de Ontwikkelingsmaatschappij Hattemerbroek BV, die op 14 maart 2019 is ondertekend. De bijdrage is € 1 miljoen. Daarvoor is een bestemmingsreserve beschikbaar van € 946.500,-. Samen met het bedrag in de verliesvoorziening is de bijdrage van € 1 miljoen beschikbaar.

Garantstellingen

De gemeenten staan garant voor de leningen die door financiers aan het Bedrijvenpark H2O zijn verstrekt. De totale garantstelling is € 39 miljoen. Elk van de drie gemeenten staat garant voor een derde deel van dat bedrag. Wij hebben het risico van de garantstelling bepaald op 10% van het bedrag waarvoor we garant staan.

Hoogte van het risicobedrag

Het risicobedrag is vastgesteld op €1.300.000,-.

Wijze van berekening

Door elk van de drie gemeenten is voor een bedrag van €13 miljoen aan garantstelling ten opzichte van financiers verleend. Het risicobedrag is 10% van deze €13 miljoen.

Beheersing van het risico

Om de risico’s te beheersen wordt er jaarlijks een risicomanagementrapportage opgesteld voor de betrokken gemeenten en wordt jaarlijks een grondexploitatieberekening en een liquiditeitsprognose gemaakt door het Bedrijvenpark.

2. Algemene Uitkering

Omschrijving

Een belangrijk risico vormt de stabiliteit van onze belangrijkste bron van inkomsten: de Algemene Uitkering. Deze Algemene Uitkering is een onderdeel van het gemeentefonds. Het gemeentefonds betreft 62% inkomsten inclusief de drie decentralisaties, ten opzichte van het totaal baten in de exploitatie. Gemeenten zijn afgelopen jaren geconfronteerd met diverse opkomende taakstellende kortingen zoals de forse korting in verband met het niet doorgaan van de afschaffing van het BTW-compensatiefonds en de korting Onderwijshuisvesting. En nog steeds zijn er diverse onzekerheden met betrekking tot het correct ramen van de algemene uitkering. We benoemen:

- Het ingebouwde plafond BTW-compensatiefonds van €3,2 miljard;

- Uitname uit het gemeentefonds oplopend tot €975 miljoen voor lagere apparaatskosten in verband met opschaling tot 100-150 gemeenten in het jaar 2025;

- Steeds wisselende uitkeringsfactoren;

- Ontwikkelingen in accressen, afhankelijk van de uitgaven van het rijk;

- Aanpassingen van maatstaven en bijbehorende tarieven;

- Nieuwe definitie van het begrip woonplaatsbeginsel voor het budget Voogdij en 18+, ingaande 2021;

- Aanzuigende werking in het sociaal domein door verlaging van het abonnementstarief;

-

De besluiten die genomen gaan worden na evaluatie van het verdeelmodel Gemeentefonds inclusief sociaal domein en mogelijke herverdeeleffecten die vanaf het jaar 2021 dan optreden.

Hoogte van het risicobedrag

Wij berekenen het risico voor het maken van een juiste raming op €687.000,-.Wijze van berekening

Van veel van de bovengenoemde risico’s is het niet mogelijk een reële schatting te maken. Het risicobedrag is daarom berekend door het risico te schatten op 3% van de Algemene Uitkering van afgerond €22,9 miljoen.

Dit percentage is een langjarig gemiddelde van het accres. Accres is de jaarlijkse toevoeging aan het fonds dat in de pas loopt met de ontwikkelingen van de rijksbegroting. Dit bedrag is hoger vastgesteld dan voorgaande jaren omdat een flink deel van het Sociaal Domein is overgeheveld naar de maatstaven en hiermee ook het risico van het “trap op trap af” systeem groter geworden is.Beheersing van het risico

Een individuele gemeente kan nauwelijks invloed uitoefenen op de hoogte van de uitkering. Vrijwel maandelijks ontvangt de gemeente specificaties waarin wijzigingen in maatstaven en tarieven staan. Deze ontwikkelingen worden goed in de gaten gehouden. Waar nodig zal een verklaring voor verschillen gezocht moeten worden en anders actie ondernomen moeten worden. Verder worden er jaarlijks minimaal drie circulaires uitgegeven waarin de nieuwste gegevens en ontwikkelingen staan. Op basis van deze circulaires kunnen gemeenten een nieuwe berekening maken van de Algemene Uitkering. Voor deze berekening wordt gebruik gemaakt van het programma Pauw van Frontin Pauw. Via nieuwsbrieven geeft deze organisatie ook tips en belangrijke aandachtspunten mee voor de berekeningen. Naar aanleiding van deze nieuwe berekeningen wordt de begroting overeenkomstig aangepast.

3. Loon en prijspeil

Omschrijving

De begroting 2020 is gebaseerd op het loon- en prijspeil van het jaar 2019. Er is geraamd op basis van de nieuwe CAO. Voor 2020 betekent dit een stijging van 3,0% ten opzichte van 2019. Tevens is de werkkostenregeling in de raming opgenomen. Voor prijsstijgingen wordt het indexcijfer uit de Meicirculaire gehanteerd (1,4%).

Hoogte van het risicobedrag

Het risicobedrag voor de loonkosten is €107.000,- en voor prijsstijgingen is dit €116.000,-.

Wijze van berekening

De berekening van het risicobedrag voor de loonkosten is gemaakt door 1% van de loonsom van €10.700.000,- te nemen (inclusief inhuur derden). De berekening voor die van de prijsstijgingen is gemaakt door 1% te nemen van de uitgaven aan derden, exclusief subsidies. Voor 2020 is dit een bedrag van €11.600.000,-.

Beheersing van het risico

Op de hoogte van loonkosten en prijsstijgingen heeft de gemeente geen invloed.

De begroting wordt gebaseerd op de indexcijfers die het rijk afgeeft in de Meicirculaire van de Algemene Uitkering. Bij het opstellen van de voorjaars- en najaarsnota wordt de vinger aan de pols gehouden met betrekking tot deze ontwikkelingen en zo nodig de begroting aangepast.

4. Grondexploitatie

Omschrijving

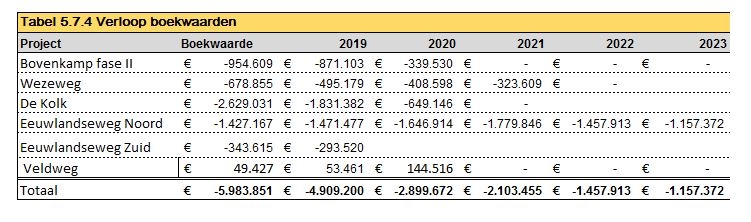

De grondexploitatie is een onderdeel van de totale gemeentelijke exploitatie. Het is een activiteit waar veel geld in omgaat en veel risico’s gelopen worden. In de begroting 2020 zijn zes gemeentelijke complexen opgenomen die in uitvoering zijn (zie ook de paragraaf Grondbeleid).

Hoogte van het risicobedrag:

A. Risico’s in complexen:

-

Reeds lopende complexen (vakterm is “IEGG in exploitatie genomen gronden”)

Over het totaal van de zes complexen met een boekwaarde van €5.493.000,- wordt een risicobedrag berekend van gemiddeld 1,75%. Het risicobedrag is €96.000,-.B. Overige risico’s zoals:

- Niet nakomen van verplichtingen door derden op grond van exploitatieovereenkomsten,

- Gewijzigde omstandigheden na vaststelling exploitatiebijdragen;

- Calculatierisico’s;

De overige risico’s worden bepaald op €100.000,-.

Benodigd weerstandsvermogen Grondexploitatie A + B is €196.000,-.

Wijze van berekening

Bij grondexploitaties die in exploitatie zijn genomen (IEGG) wordt de geactualiseerde grondexploitatieberekening als basis genomen voor de risicoberekening. In deze exploitatieberekening wordt een reële schatting gemaakt van de kosten, verkoopprijzen en fasering van de verkoop van de gronden. Deze schatting wordt onder andere gemaakt door het uitgiftetempo van de te verkopen gronden te beoordelen, de ontwikkelingen van marktomstandigheden te bekijken zoals de doorstroming op de huizenmarkt, hoogte van hypotheekrente, en maatregelen van hypotheekverstrekkers enz.

Het risico wordt bepaald met behulp van de Monte-Carlo methode. De optelsom van alle risico’s van alle complexen wordt hierboven onder “hoogte van het risicobedrag” vermeld. De berekeningen zijn om strategische redenen niet openbaar.

Beheersing van het risico

Om de risico’s te beheersen is het beleid dat de grondexploitatieberekeningen minimaal éénmaal per jaar wordt herzien. De resultaten van de berekeningen worden opgenomen in het MPG.

5. Wonen in een geschikte woning (onderdeel van de Wmo)

Omschrijving

Gemeenten hebben de wettelijke opdracht om de zelfredzaamheid en participatie van haar inwoners te bevorderen en ondersteunen, opdat de inwoner zo lang mogelijk in de eigen leefomgeving kan blijven wonen. De woning waarin de inwoner woont, moet geschikt zijn om in te wonen ondanks diens beperkingen.

Hoogte van het risicobedrag

Het risicobedrag wordt vastgesteld op €150.000,-.

Wijze van berekening

Het risico wordt geschat op twee dure woningaanpassingen van €75.000,-.

Beheersing van het risico

Dit risico is niet te beheersen. De Wmo 2015 verplicht gemeenten, in een situatie waarin een cliënt niet zelf zorg kan dragen voor een geschikte woning, ondersteuning te bieden bij het realiseren van een bouwkundige of woontechnische ingreep in of aan een woonruimte. De ondersteuning is erop gericht een cliënt in staat te stellen de noodzakelijke algemene dagelijkse levensverrichtingen uit te voeren en een gestructureerd huishouden te voeren. Er wordt uitgegaan van een ‘wooncarrière’, waarbij de woning wordt aangepast op de levensfase. Daarbij mag ervan worden uitgegaan dat in redelijkheid rekening wordt gehouden met bekende beperkingen, ook wat betreft de voorzienbare ontwikkeling van die beperkingen.

Als uit de beoordeling van het college blijkt dat het wonen in een geschikt huis ook is te bereiken via een verhuizing, dan heeft dit de voorkeur. Dit is uiteraard alleen aan de orde als verhuizen de goedkoopst adequate oplossing is.

6. Omgevingsvergunningen (onderdeel van de WABO)

Omschrijving

De ontvangsten van leges bouwvergunningen (onderdeel van de WABO) hebben een niet voorspeldbare en niet constante opbrengst.

Het is moeilijk te voorspellen hoeveel bouwaanvragen er in een jaar binnen komen en wat de omvang daarvan is. Dit is erg afhankelijk van de economische ontwikkeling en de rentestand met daarvan afgeleid de woningbouw, het aantal verbouwingen en overige bouwprojecten.

Hoogte van het risicobedrag

Wij stellen het risicobedrag voor de komende jaren vast op €100.000,-.

Wijze van berekening

In de begroting 2020 is een bedrag geraamd van €400.000,-. Het risicobedrag is berekend door 25% van deze €400.000,- als risico te zien. Dit percentage is moeilijk te onderbouwen, maar op deze manier wordt er in de reservepositie van de gemeente wel rekening gehouden met tegenvallers voor deze post.

Beheersing van het risico

Bij de voorjaars- en najaarsnota worden de resultaten en de ontwikkelingen in beeld gebracht en wordt er op basis van de beschikbare informatie een extrapolatie gemaakt van de verwachte inkomsten, waarop het budget wordt aangepast.

7. Inkomensdeel van de Participatiewet

De WWB is vanaf 1 januari 2015 vervangen door de Participatiewet. De financieringssystematiek is vergelijkbaar en daarmee ook het risico (een open eind financiering).

Het inkomensdeel van de Participatiewet is een post die moeilijk is te beïnvloeden, al is ons proces zo ingericht dat inwoners die een beroep doen op bijstandsverlening voor levensonderhoud vanaf het eerste moment worden gestimuleerd om actief te (blijven) zoeken naar betaald werk. Wettelijk is bepaald dat alle bijstandsaanvragen in een jaar moeten worden gehonoreerd. Er kan geen invloed worden uitgeoefend op de hoogte van deze kosten.

Met ingang van 2015 wordt het budget niet langer alleen bepaald door de T-2 systematiek maar voor een deel ook door een objectief verdeelmodel, het zogenaamde BUIG-budget. Op basis van objectieve factoren en een statistische analyse wordt een schatting gemaakt wat gemeenten uit gaan geven aan uitkeringen. Als een gemeente minder uitgeeft dan dit model dan mag een gemeente dit verschil houden, maar als er meer wordt uitgegeven is het tekort voor de eerste 7,5% voor eigen rekening en als blijkt dat er sprake is van een nog grotere overschrijding dan is nogmaals 2,5% van het BUIG budget voor eigen rekening. Als er sprake is van een grotere overschrijding wordt het meerdere vergoed door het rijk wanneer de gemeente haar beleid om inwoners aan werk te helpen op orde heeft en de aanvraagprocedure zorgvuldig is doorlopen. Dit is de zogenaamde Vangnetuitkering. Jaarlijks wordt, indien van toepassing, de notitie Vangnetuitkering Participatiewet waarin dit beleid is vastgelegd door de gemeenteraad vastgesteld.

Hoogte van het risicobedrag

Het risicobedrag wordt vastgesteld op €90.000,-.

Wijze van berekening

De beschikking van het BUIG-budget over het jaar 2020 komt pas in oktober binnen en betreft dan ook nog een voorlopig bedrag. Daarom wordt het risicobedrag gebaseerd op het meest recente gegeven. Dat is de verwachte overschrijding over het jaar 2020 van afgerond €90.000,-.

Beheersing van het risico

Het beheersen van het aantal uitkeringsgerechtigden is alleen mogelijk door een intensief beleid gericht op uitstroom. Dit vindt plaats in de pilot Werk.

Voor een overzicht wordt hier een tabel met alle risico’s gepresenteerd:

Resumé risico's

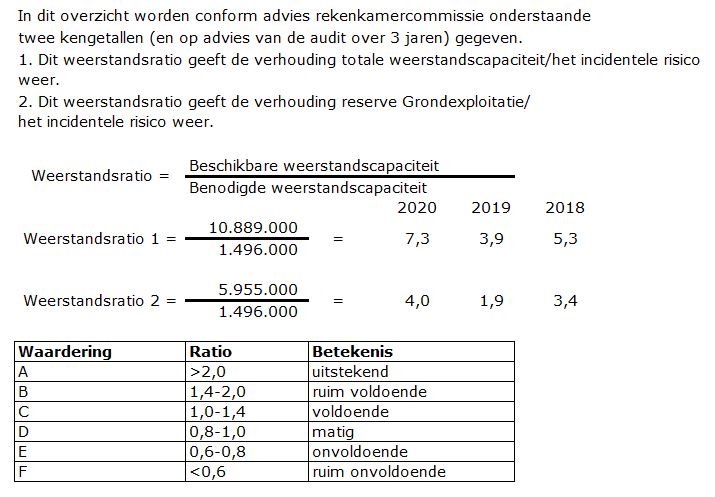

In totaal becijferen we het structurele risico op €1.250.000,- en het incidentele risico op €1.496.000,-.

Relatie tussen risico's en weerstandscapaciteit

Hieronder wordt in een tabel aangegeven hoe de risico’s in verhouding staan ten opzichte van de weerstandscapaciteit. De conclusie is dat de weerstandscapaciteit structureel niet en incidenteel wel afdoende is.

Structurele weerstandscapaciteit

De in deze paragraaf berekende structurele risico’s zijn €1.250.000,-. Afgezet tegen de €420.000,- ruimte die we nog hebben in onze OZB-tarieven tegen artikel 12 norm kan de conclusie getrokken worden dat die ruimte niet aanwezig is.

Maar, het ramen van deze risico’s moet wel in het juiste perspectief worden gezien. Het is nog geen uitgaaf en niet alle risico’s zullen zich naar verwachting op hetzelfde moment voordoen.

Incidentele weerstandscapaciteit

De in deze paragraaf berekende incidentele risico’s zijn €1.496.000,-. Deze risico’s worden afgedekt door de reserve Algemene Reserve en stille reserves van € 10,9 miljoen. Zoals het overzicht laat zien is dit ruim voldoende.

Kengetallen en weerstandsratio

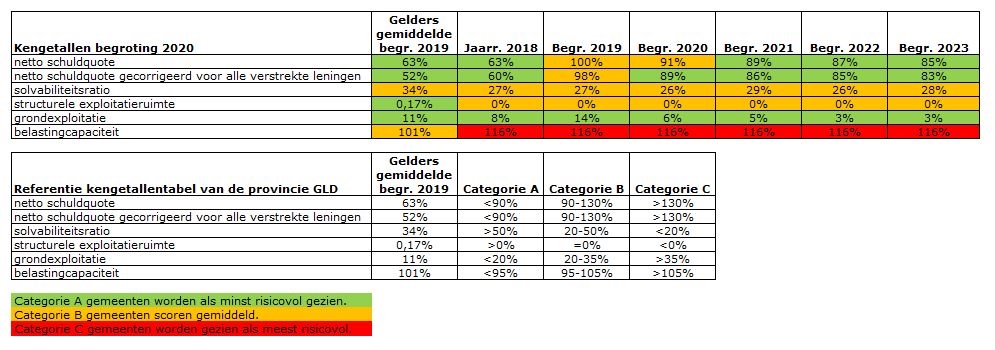

Kengetallen

Het Besluit Begroting en Verantwoording provincies en gemeente (BBV), geeft aan dat in de paragraaf weerstandsvermogen en risicobeheersing kengetallen opgenomen worden. De op te nemen kengetallen zijn: netto schuldquote, netto schuldquote gecorrigeerd voor alle verstrekte leningen, solvabiliteitsratio, structurele exploitatieruimte, grondexploitatie en belastingcapaciteit. Doel is om het voor raadsleden eenvoudiger te maken om inzicht te krijgen in de financiële positie van de gemeente Heerde.

De meerjarige kengetallen laten een lichte verbetering zien waarbij vooral opvalt dat de schuldquote afneemt, de solvabiliteitsratio toeneemt en de financiële risico’s van de grondexploitaties verder dalen. Er past wel een kanttekening op zijn plaats voor de vergelijking van kengetallen tussen de begroting en de jaarrekening. Het kengetal van de jaarrekening kan positief gekleurd zijn omdat kengetallen worden uitgedrukt in een cijfer van totaal baten. Deze kan bij de jaarrekening fors hoger zijn vanwege grondverkopen uit grondexploitaties en andere incidentele opbrengsten.

Toelichting:

1a. Netto schuldquote

De netto schuld geeft de verhouding weer van de schuldenlast van de gemeente ten opzichte van de baten. De netto schuldquote geeft een indicatie van de zwaarte van de rentelasten en de aflossingen op de exploitatie. Onze gemeente scoort hier gemiddeld en vanaf het jaar 2020 verbetert dit kengetal.

1b. Netto schuldquote gecorrigeerd voor alle leningen

Om inzicht te krijgen in hoeverre sprake is van doorlenen wordt de netto schuldquote zowel in- als exclusief doorgeleende gelden weergegeven (netto schuldquote gecorrigeerd voor alle verstrekte leningen). Op die manier wordt duidelijk in beeld gebracht wat het aandeel van de verstrekte leningen is en wat dit betekent voor de schuldenlast. De manier waarop de netto schuldquote gecorrigeerd voor de doorgeleende gelden wordt berekend is gelijk aan de netto schuldquote, met dit verschil dat ook alle verstrekte leningen worden opgenomen. De verstrekte leningen betreffen doorgeleend geld aan Vitens en aan de ROVA. Onze gemeente scoort hier gemiddeld en vanaf het jaar 2020 verbetert dit kengetal.

2. Solvabiliteitsratio

Dit kengetal geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Onder de solvabiliteitsratio wordt verstaan het eigen vermogen als percentage van het balanstotaal. Het eigen vermogen van een gemeente bestaat uit de reserves (zowel de algemene reserve als de bestemmingsreserves) en het resultaat uit het overzicht van baten en lasten. In het algemeen wordt een getal onder de 20% als risicovol gezien en boven de 50% als veilig. Onze gemeente scoort hier gemiddeld.

3. Structurele exploitatieruimte

Voor de beoordeling van het structurele en reële evenwicht van de begroting wordt thans het onderscheid gemaakt tussen structurele en incidentele lasten. Bij incidentele lasten of baten gaat het om eenmalige zaken die zich gedurende maximaal drie jaar voordoen. Om de structurele lasten en baten te bepalen worden de incidentele lasten en baten van de totale lasten en baten afgetrokken.

De structurele exploitatieruimte wordt bepaald door het saldo van de structurele baten en lasten en het saldo van de structurele onttrekkingen en toevoegingen aan reserves gedeeld door de totale baten en uitgedrukt in een percentage. Onze gemeente scoort hier gemiddeld.

4. Grondexploitatie

De afgelopen jaren is gebleken dat grondexploitatie een forse impact kan hebben op de financiële positie van een gemeente. De boekwaarde van de voorraden grond is van belang, omdat deze waarde moet worden terugverdiend bij de verkoop. Voor de berekening van dit kengetal wordt de boekwaarde van de bouwgrond in exploitatie gedeeld door de totale baten uit de programmabegroting of jaarstukken en uitgedrukt in een percentage. Het risicopercentage in onze gemeente is laag en daalt nog verder doordat het einde van de grondcomplexen in beeld gaat komen. De deelname van Heerde aan het gezamenlijk bedrijventerrein is hier niet meegerekend. Dit is namelijk niet een grondexploitatie van de gemeente zelf.

5. Belastingcapaciteit

De ruimte die een gemeente heeft om zijn belastingen te verhogen wordt vaak gerelateerd aan de totale woonlasten. Het Coelo publiceert deze lasten ieder jaar in de Atlas van de lokale lasten. Onder de woonlasten worden verstaan de OZB voor een woning met gemiddelde WOZ-waarde, de rioolheffing en afvalstoffenheffing. Dit wordt afgezet tegen de gemiddelde woonlasten in Nederland in het voorafgaande jaar. Onze gemeente scoort een hoog kengetal voor de gemiddelde woonlasten.

Weerstandsratio

De weerstandsratio is een kengetal dat aangeeft in welke mate de gemeente in staat is om risico’s op te vangen. Dit kengetal wordt berekend door de beschikbare weerstandscapaciteit te delen door de benodigde weerstandscapaciteit. Eenvoudig gezegd betekent dit: welk bedrag is berekend aan risico’s en welk bedrag is er om deze risico’s af te dekken. De conclusie van beide kengetallen is dat de risico’s ruim afgedekt worden door de reserves.