Algemene dekkingsmiddelen

Algemene dekkingsmiddelen

Terug naar navigatie - Algemene dekkingsmiddelen - Algemene dekkingsmiddelenAlgemene dekkingsmiddelen zijn vrij besteedbare inkomsten zonder vooraf bepaald bestedingsdoel. Conform de nieuwe richtlijnen worden deze budgetten nu onder een separaat hoofdstuk opgenomen (voorheen programma 2 Financiën, Economie en grote projecten). De inkomsten die tot dit onderdeel behoren zijn de Algemene Uitkering en overige uitkeringen uit het gemeentefonds, OZB, Precariobelasting, Toeristenbelasting, bespaarde rente over het Eigen Vermogen en ontvangen rentes en dividenden.

De uitgaven die bij dit onderdeel zijn opgenomen hebben betrekking op de inning en verwerking van bovengenoemde inkomsten.

Wat mag het kosten?

Terug naar navigatie - Algemene dekkingsmiddelen - Wat mag het kosten?| Exploitatie | Realisatie 2017 | Primaire begroting 2019 | Begroting 2022 | Begroting 2021 | Begroting 2020 | |

|---|---|---|---|---|---|---|

| Lasten | ||||||

| 531100 Deelnemingen nutsbedrijven | 4.299 | 3.324 | 2.890 | 3.035 | 3.179 | |

| 531150 Geldleningen < 1 jaar | -6.310 | 0 | 0 | 0 | 0 | |

| 531200 Geldleningen > 1 jaar | -96.986 | 842.102 | 669.904 | 730.412 | 815.848 | |

| 531300 Algemene uitkering | 4.532 | 4.780 | 5.050 | 4.960 | 4.870 | |

| 531510 OZB woningen | 225.728 | 139.929 | 128.494 | 124.867 | 121.346 | |

| 531560 OZB niet -woningen | 21.082 | 109.160 | 119.240 | 115.775 | 112.416 | |

| 531610 Belastingen overig | 21.812 | 21.800 | 22.990 | 22.590 | 22.190 | |

| 531750 Precariobelasting | 37.438 | 11.237 | 5.263 | 11.815 | 11.523 | |

| Totaal Lasten | 211.595 | 1.132.332 | 953.831 | 1.013.454 | 1.091.372 | |

| Baten | ||||||

| 531100 Deelnemingen nutsbedrijven | -53.837 | -39.000 | -39.000 | -39.000 | -39.000 | |

| 531150 Geldleningen < 1 jaar | -18.276 | 0 | 0 | 0 | 0 | |

| 531200 Geldleningen > 1 jaar | -47.467 | -995.953 | -874.004 | -896.887 | -948.406 | |

| 531300 Algemene uitkering | -12.756.928 | -15.063.482 | -16.119.686 | -15.691.772 | -15.303.246 | |

| 531510 OZB woningen | -3.052.714 | -3.422.154 | -3.610.300 | -3.546.460 | -3.483.750 | |

| 531560 OZB niet -woningen | -1.168.212 | -1.162.374 | -1.226.270 | -1.204.590 | -1.183.290 | |

| 531610 Belastingen overig | -8.017 | -25.670 | -27.080 | -26.600 | -26.130 | |

| 531750 Precariobelasting | -1.165.466 | -1.140.000 | 0 | -1.140.000 | -1.140.000 | |

| 533250 Toeristenbelasting | -187.175 | -270.000 | -270.000 | -270.000 | -270.000 | |

| 533300 Hondenbelasting | 0 | -60.000 | -60.000 | -60.000 | -60.000 | |

| 567200 Integratie uitkering combinatie function | -73.138 | -73.138 | -73.138 | -73.138 | -73.138 | |

| 573305 Uitkering deelfonds | -2.948.218 | -5.588.438 | -5.827.112 | -5.762.541 | -5.685.734 | |

| 575550 Uitkering BDU-CJG gelden | -341.538 | 0 | 0 | 0 | 0 | |

| 577305 dec. Uitkering WSW/Reïntegratie | -2.528.081 | -2.235.887 | -2.052.923 | -2.105.266 | -2.155.955 | |

| 581355 dec.uitk. WMO nieuw | -2.493.042 | -2.667.443 | -2.887.212 | -2.822.821 | -2.743.409 | |

| 582050 Integratieuitkering Wmo verplaatsen en w | -328.496 | -328.496 | -328.496 | -328.496 | -328.496 | |

| 585500 Deelfonds Wmo HV | -1.122.668 | -1.293.226 | -1.520.800 | -1.470.077 | -1.361.375 | |

| Totaal Baten | -28.293.273 | -34.365.261 | -34.916.021 | -35.437.648 | -34.801.929 | |

| Resultaat | 28.081.678 | 33.232.929 | 33.962.190 | 34.424.194 | 33.710.557 | |

Toelichitng op de lasten en baten Algemene dekkingsmiddelen

Terug naar navigatie - Algemene dekkingsmiddelen - Toelichitng op de lasten en baten Algemene dekkingsmiddelenLasten

531150 Geldleningen < 1 jaar

Dit subproduct is samengevoegd met 531200 'Geldleningen'.

531200 Geldleningen

Op deze post worden zowel de rentekosten van de langlopende geldleningen als de geraamde rentekosten voor het geprognosticeerde liquiditeitstekort geraamd. Oorzaken van de teruglopende kosten zijn de lage rentestand en de teruglopende schuld waardoor er minder hoeft te worden (bij)geleend. Het grote verschil met 2018 is het gevolg van een andere manier van boeken; in 2018 werd de rente die werd doorberekend naar de producten als negatieve last verwerkt. Omdat de werkelijke rentekosten ook op deze post werden verwerkt viel deze post nagenoeg tegen elkaar weg. Voor 2019 e.v. wordt de rente die wordt doorberekend aan de inkomstenkant geraamd. Deze aanpassing geeft zowel aan de lastenkant als aan de batenkant een relatief hoog saldo.

531510 OZB woningen

In 2019 is deze post verhoogd met € 22.000,-; hiervoor wordt de gebruiksoppervlakte getaxeerd en vindt er een kwaliteitsverbeteringen voor de WOZ plaats. Voor 2020 e.v. is het budget weer bijgesteld naar het oude niveau.

Baten

531100 Deelnemingen nutsbedrijven

De dividendvergoeding van Vitens is naar beneden bijgesteld van € 40.000,- naar € 24.000,-. Aanleiding hiervoor is dat de toezichthouder van het drinkwaterbedrijf een maximum, lees lager, rendement heeft vastgesteld; gevolg hiervan is een lagere dividenduitkering.

531200 Geldleningen

De kosten van geldleningen worden tweemaal opgenomen in de begroting; eenmaal aan de lastenkant bij dit subproduct en bij de specifieke functies waarop deze betrekking hebben. Om een dubbeling te voorkomen vindt een tegenboeking van deze rentekosten aan de batenkant plaats.

531300 Algemene uitkering

De inkomsten die bij dit subproduct zijn opgenomen zijn gebaseerd op de meicirculaire 2018.

531510 OZB woningen

In de ombuigingsnotitie is een voorstel opgenomen om de OZB met € 300.000,- te verhogen en de rioolheffing met hetzelfde bedrag te verlagen; een maatregel die voor de burger geen lastenverhoging tot gevolg heeft. Deze verhoging is bij dit subproduct verwerkt. Tevens worden de OZB-inkomsten jaarlijks met 2,4% geïndexeerd.

531750 Precariobelasting

Vanaf 2022 mag er geen precariobelasting meer worden geheven; de raming is daarom met ingang van 2022 stopgezet.

533250 Toeristenbelasting

Een ombuigingsvoorstel is om het tarief voor de toeristenbelasting met ingang van 2019 te verhogen van € 1,00 naar € 1,50 per persoon per overnachting. Bij een gelijkblijvend aantal overnachtingen betekent dit een extra inkomst van € 90.000,-.

533300 Hondenbelasting

Eveneens een voorstel uit de ombuigingsnotitie is het (her)invoeren van de hondenbelasting. De jaarlijkse inkomsten hiervoor worden geraamd € 60.000,-.

Resterende subproducten

De ramingen bij de resterende subproducten zijn allemaal gebaseerd op de meicirculaire 2018.

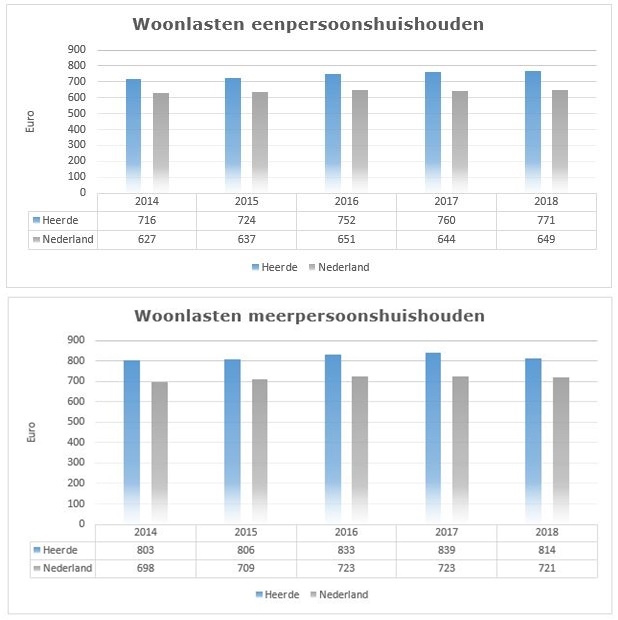

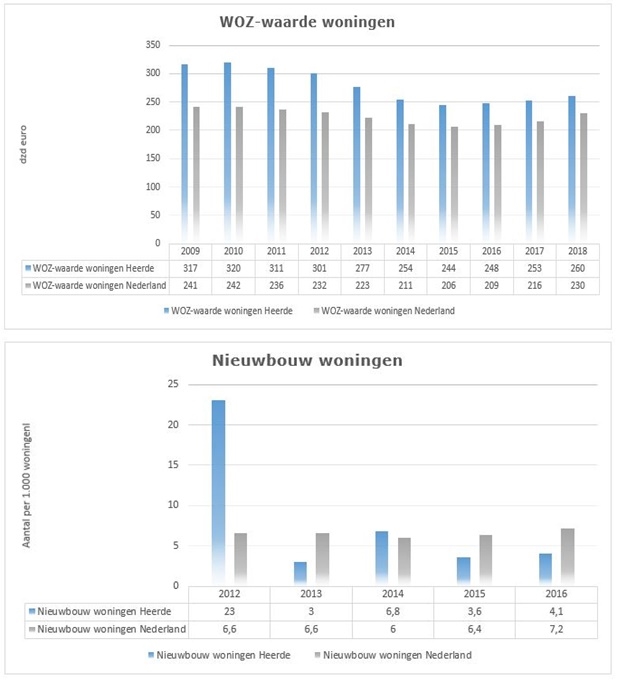

BBV Indicatoren

Terug naar navigatie - Algemene dekkingsmiddelen - BBV Indicatoren