In de Perspectiefnota 2025 e.v. hebben wij uw raad een zorgelijk financieel meerjarenbeeld geschetst. De redenen daartoe hebben wij toegelicht. Met name de landelijke korting van €3 miljard op het gemeentefonds (het zgn. Ravijn) is substantieel. Hoewel de Meicirculaire 2024 ons enigszins hielp, blijven de jaarsaldi voor de komende jaren ronduit negatief.

Uit onderstaande tabel blijkt dat het Ravijn zich vanaf 2026 voltrekt. Wij zagen deze ontwikkeling al eerder aankomen en hebben hierop in het afgelopen jaar reeds met enkele maatregelen geanticipeerd. Hierdoor steken onze cijfers minder ongunstig af in vergelijking met die van andere gemeenten.

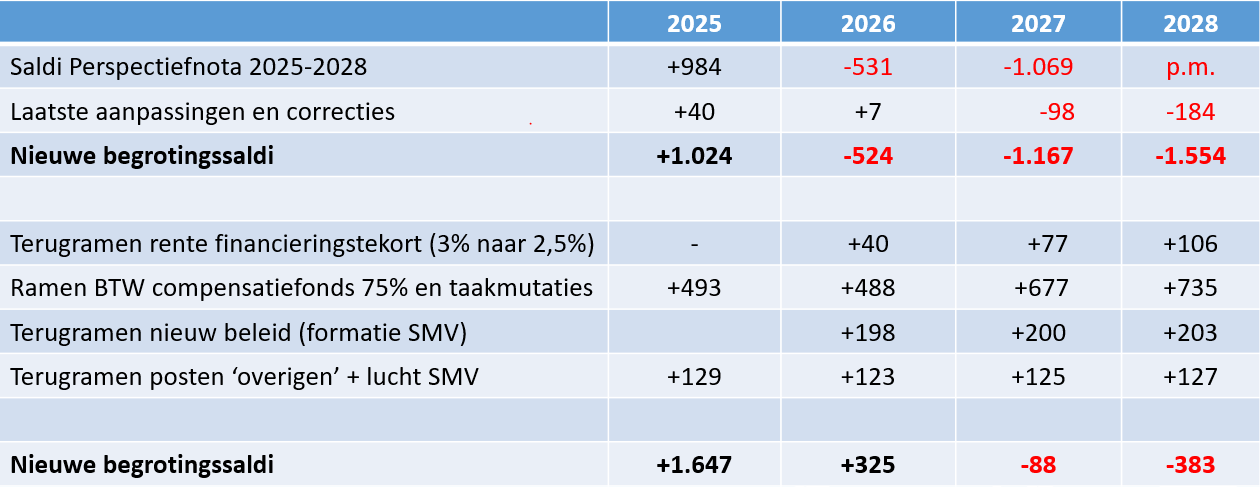

Het perspectief ziet er als volgt uit:

In de Perspectiefnota 2025 hebben wij onze koers geschetst en uw raad voorstellen gedaan hoe we met deze vooruitzichten kunnen omgaan. Samengevat kunnen die als volgt worden weergegeven:

1. We gaan voor een sluitend begrotingsjaar 2025, omdat daarmee goedkeuring van onze financieel toezichthouder (provincie) gewaarborgd is;

2. Vanaf het jaar 2026 is de jaarlijkse begroting zonder ingrijpende ombuigingen niet meer sluitend te krijgen;

3. In het najaar 2024 start een noodzakelijk ombuigingstraject gebaseerd op het tekort 2027 met als doel rond maart 2025 een concreet en toereikend ombuigingspakket te presenteren. Na besluitvorming kunnen de maatregelen in de Perspectiefnota 2026 e.v. worden verwerkt;

4. Er is sprake van een gezamenlijke verantwoordelijkheid: college/raad/inwoners (via participatie);

5. Daarbij wordt de adviezen van de VNG overgenomen; o.a. bereidt ombuigingen voor maar voer deze nog niet door.

Met het vaststellen van de Perspectiefnota 2025 e.v. op 8 juli jl. heeft uw raad tevens ingestemd met dit ombuigingstraject.

Uitgangspunten ombuigingstraject

Ons voornemen is om separaat aan onderhavige programmabegroting, uw raad een voorstel te doen op welke wijze wij een dergelijk ombuigingstraject voor ons zien en willen inrichten.

In de opmaat naar een dergelijk voorstel hebben wij enkele uitgangspunten c.q. randvoorwaarden voor dit ombuigingstraject bepaald, namelijk:

• Ombuigingen betreffen concrete maatregelen die (negatief) ingrijpen in de huidige kwaliteit van het voorzieningenniveau of dienstverlening en/of leiden tot extra lastendruk (belastingen). Ze zijn dus merkbaar in de samenleving en doen dus pijn. Ingeval van ombuigingen is sprake van harde inhoudelijke keuzes. We zijn dus voorbij aan opportunistische suggesties zoals ‘stofkam’, ‘efficiencykortingen’ en/of ‘niet onderbouwde taakstellingen’.

• Het bedrag van de ombuigingen moet hard zijn. Het bedrag moet niet ter discussie staan, dan wel onzeker zijn. We willen voorkomen dat achteraf minder of juist meer omgebogen moet worden. Daarbij hebben we ons te baseren op de meest recente, beschikbare informatie.

• Gelet op de impact van ombuigingen op de samenleving, moeten we zeker weten dat onze ter beschikking staande financieel-technische maatregelen volledig benut zijn. We willen voorkomen dat achteraf de ombuigingen minder of niet nodig waren, omdat er nog financieel-technische maatregelen resteerden. Voor de goede orde: een financieel-technische maatregel laat de kwaliteit van dienstverlening en voorzieningenniveau onverlet; het doet inwoners geen pijn.

• Wij achten het ongewenst, indien er (vooraf) op begrotingsbasis fors bezuinigd (ombuigingen) moet worden terwijl er (achteraf) op rekening basis structureel sprake is van substantiële overschotten. Dit zou de geloofwaardigheid van ons gemeentebestuur aantasten.

Deze uitgangspunten hebben wij vervolgens onderstaand uitgewerkt en financieel doorvertaald.

a. Bedrag van de ombuigingen

In de afgelopen periode hebben wij op basis van de laatste informatie (algemene uitkering Rijk, update salarissen/investeringen en overige correcties) de begrotingssaldi voor de komende jaren herrekend en definitief gemaakt. Zo is ook het begrotingssaldo 2028 becijferd (in de Perspectiefnota 2025 stond dit nog p.m.). De saldi voor de komende jaren zien er thans als volgt uit:

Uitgaande van 2027 zou dit betekenen dat het om te buigen bedrag ruim €1,1 mln bedraagt.

b. Uitputting financieel-technische maatregelen

Wij hebben nogmaals naar de financieel-technische maatregelen gekeken. Sterker: anders dan gebruikelijk is en in afwijking van de perspectiefnota hebben wij de grenzen van het toelaatbare opgezocht en wellicht opgerekt. Dit impliceert enig risico, doch wij achten die verdedigbaar (zie ook de risicoparagraaf). Concreet hebben wij de volgende twee technische maatregelen verkend, uitgewerkt en cijfermatig vertaald.

1. Lagere raming rentekosten. In de perspectiefnota hebben wij een veilig rentepercentage van 3% gehanteerd. Gelet op de ontwikkeling op de financiële markten, achten wij een lager percentage verdedigbaar, te weten: 2,5%.

2. Btw-compensatiefonds. Gemeenten kunnen bij investeringen voor de te betalen btw een beroep doen op het zgn. Btw-compensatiefonds. Indien dit fonds niet volledig is uitgenut, ontvangen gemeenten het beschikbare bedrag achteraf alsnog in de september/ decembercirculaire van het Rijk. Dit verklaarde waarom wij in de afgelopen kalenderjaren bij de jaarrekening alsnog een hogere algemene uitkering konden inboeken. Nu elke gemeente met de zgn. ravijnjaren geconfronteerd wordt, wordt er in de vakbladen en in de publieke opinie een pleidooi gehouden om deze Btw-compensatie jaarlijks reeds op begrotingsbasis te ramen i.p.v. pas in de jaarrekening te verwerken. Ook wij willen hierin meegaan en hebben ervoor gekozen dit bedrag alvast voor 75% mee te nemen in de begroting.

c. Beperking overschotten in de jaarrekening

Zoals aangegeven willen we voorkomen dat jaarlijks sprake is van substantiële overschotten in de jaarrekening. Kijkend naar de afgelopen jaren dan kunnen we concluderen dat de overschotten in de jaarrekening grofweg 3 oorzaken hebben, te weten:

1. Hogere rijksvergoedingen. De algemene uitkering (gemeentefonds) werd door het Rijk in de september- en/of decembercirculaire positief bijgesteld. Hierop hebben wij natuurlijk geen invloed, zodat ontwikkelingen aan de inkomstenkant jaarlijks grillig blijven.

2. Teveel ambitie. Door gebrek aan capaciteit, dan wel langere procedures ontstaan onderschrijdingen op de geraamde uitgaven, oftewel er blijven budgetten over die in jaarrekening toegelicht worden. Om die reden zijn wij enerzijds kritisch geweest op bijramingen van de meerjareninvesteringenlijst. Wij hebben in dit verband de extra aangereikte ambities gehalveerd door enkel onvermijdbare investeringen mee te nemen. Cijfermatig is deze maatregel reeds verwerkt in bovenstaande tabel (regel ‘laatste aanpassingen en correcties’).

Anderzijds hebben wij claims voor nieuw beleid die wel in de perspectiefnota cijfermatig waren meegenomen er alsnog uitgehaald. Het gaat dan om de claims waarop nog bestuurlijke afweging en besluitvorming moet plaatsvinden. Concreet gaat het m.n. om de wens bepaalde functies in het sociaal domein structureel te maken na afloop van de huidige bestuursperiode.

3. Lucht in de begroting. Ondanks dat ‘realistisch ramen’ een uitgangspunt is bij het opstellen van de jaarlijkse begroting, vielen er in recente jaarrekeningen nog geregeld bedragen vrij die te ruim waren begroot. Daarom hadden wij in het afgelopen jaar de zichtbare lucht reeds uit de begroting gehaald door ‘scherper aan de wind te zeilen’ (deze aanscherping vertaalde zich terug in de laatste jaarrekening). Toch hebben wij ook wat dit betreft nu de grens opgezocht. Immers, ingeval van een ombuigingentraject streven we naar een zo klein mogelijk verschil tussen het begrotingsresultaat en rekeningresultaat. Daarom hebben wij diverse kleine stelposten (post ‘Overigen’ per product) cijfermatig afgeraamd.

Wanneer we de maatregelen genoemd onder ad 2 en 3 cijfermatig uitwerken dan levert dat het volgende eindbeeld op:

Mogelijke risico’s beheersbaar

Met bovenstaande maatregelen hebben wij met het oog op een ombuigingstraject -anders dan gebruikelijk en in de perspectiefnota- doelbewust de grens opgezocht. Deze benadering is niet zonder risico: wellicht hebben we achteraf te scherp aan de wind gezeild. Toch achten wij het nemen van dit risico verdedigbaar.

Enerzijds gaat het om financieel-technische maatregelen die elk jaar eenvoudig kunnen worden teruggedraaid indien dat nodig is. Anderzijds waren de overschotten in de jaarrekening van de afgelopen jaren dusdanig dat we voldoende ruimte veronderstellen om een mogelijke financiële tegenvaller te compenseren. Tot slot is er in het slechtste geval altijd nog de algemene reserve, waarmee jaarlijkse overschotten en tekorten kunnen worden geëgaliseerd. Dit vergt wel enige robuustheid van onze algemene reserve (solvabiliteit). Om die reden geven wij uw raad op voorhand mee om eventuele overschotten bij de komende jaarrekeningen niet uit te geven maar te laten terugvloeien naar deze reserve.

Voor een verdere uitwerking van risico’s wordt u verwezen naar deze paragraaf.

Ombuigingstraject: wel of niet?

Toepassing van bovenstaande uitgangspunten leidt tot de conclusie dat er een nieuw Meerjarenperspectief 2025-2028 ontstaat dat aanmerkelijk rooskleuriger is. Een conclusie die ook de vraag rechtvaardigt in hoeverre het opstarten van een ombuigingstraject nog urgent resp. wenselijk is. Doordat een ombuigingstraject gepaard gaat met de nodige maatschappelijke onrust, is ons college terughoudend. Wel wijzen wij uw raad in dit verband nadrukkelijk op een tweetal aandachtspunten.

• Geen ruimte voor ambities.

De voorliggende programmabegroting is volledig uitgeperst en biedt geen enkele ruimte meer voor nieuwe beleidsambities. Elke nieuwe wens of voorstel -van ons college of uw raad- dat (structureel) geld kost, kan dus financiële overwegingen geen doorgang vinden. Deze constatering schuurt, omdat bekend is dat er wel degelijke nieuwe voorstellen in de pijplijn zitten (o.a. voorstellen om tijdelijke functies sociaal domein na lopende bestuursperiode structureel te maken), resp. bij uw raad bepaalde wensen leven.

• Risico 2028 2e tranche herverdeling gemeentefonds.

Onze gemeente is een forse nadeelgemeente aangaande de herverdeling van het gemeentefonds. Deze herverdeling is sinds 2023 doorgevoerd en leidt voor onze gemeente tot een (eerste) korting van €700.000,- per jaar. Dit bedrag is in bovenstaande cijfers verdisconteerd. Bedoeling is dat in 2025 de werking van de herverdeling landelijk worden geëvalueerd, met als mogelijke uitkomst dat besloten wordt de herverdeling nog verder door te zetten. In dat geval zal Heerde vanaf 2028 nog eens met bijna €1.000.000,- jaarlijks worden gekort. Een risico dus met forse impact!

Gelet op deze situatie stellen wij uw raad een werkwijze voor, te weten:

1. Jaarlijks bestuurlijke integrale afweging in één keer bij de Perspectiefnota 2026 e.v.

Alle nieuwe wensen en voorstellen met (structurele) financiële impact worden aangehouden, verzameld en betrokken bij de Perspectiefnota 2026 e.v. Dan wordt vastgesteld of er in de tussentijd enige budgettaire ruimte is ontstaan (bijv. meevallers van het Rijk), resp. kan worden besloten de nodige dekkingsruimte te creëren (het principe ‘oud-voor-nieuw’).

2. Een onvermijdbaar ombuigingstraject is alleen aan de orde, indien en voor zover de 2e tranche herverdeling gemeentefonds een onherroepbaar feit wordt. De financiële impact ervan is nl. dusdanig fors dat die niet op een andere wijze op te vangen is.

In dat geval zullen wij uw raad tijdig een voorstel doen hoe zo’n traject in te richten.