| 1.2.1 Investeringen met economisch nut | ||||||||

|---|---|---|---|---|---|---|---|---|

| in € (+=vermeerdering,positief;-=vermindering,negatief) | ||||||||

| Omschrijving | Boekwaarde 31-12-2019 | Vermeer-dering | Vermin- dering | Afschrijving | Boekwaarde 31-12-2020 | |||

| 1. Gronden en terreinen | 4.587.999 | 466.493 | -3.600 | -62.563 | 4.988.329 | |||

| Woonruimten | 18.512 | 0 | 0 | -1.411 | 17.101 | |||

| 2. Bedrijfsgebouwen | 29.391.258 | 1.542.865 | -222.811 | -802.512 | 29.908.800 | |||

| Grond, weg en waterbouwkundige werken | 716.512 | 7.232 | -12.128 | -65.967 | 645.650 | |||

| Vervoermiddelen | 50.247 | 0 | 0 | -13.582 | 36.665 | |||

| 3. Machines, apparaten en installaties | 546.316 | 32.091 | 0 | -67.045 | 511.361 | |||

| 4. Overige materiële vaste activa | 1.096.488 | 184.888 | 0 | -232.742 | 1.048.634 | |||

| Totaal | 36.407.332 | 2.233.569 | -238.539 | -1.245.821 | 37.156.542 | |||

| Voor een verdere specificatie verwijzen wij u naar bijlage 4. Staat van vaste activa. In bijlage 4.1 en 4.2 | ||||||||

| vermelden wij welke investeringen naar volgende jaren worden doorgeschoven en worden afgesloten. | ||||||||

| De belangrijkste mutaties per activasoort zijn: | ||||||||

| 1.2.1.1 Gronden en terreinen | ||||||||

| in € (+=vermeerdering,positief;-=vermindering,negatief) | ||||||||

| Omschrijving | Krediet | Investering t/m 2019 | Investering 2020 | Totaal investering | Restant krediet | |||

| MFA Wapenveld - Klapperdijk 25 | 845.000 | 0 | 462.893 | 462.893 | 382.107 | |||

| 845.000 | 0 | 462.893 | 462.893 | 382.107 | ||||

| 1.2.1.2 Bedrijfsgebouwen | ||||||||

| in € (+=vermeerdering,positief;-=vermindering,negatief) | ||||||||

| Omschrijving | Krediet | Investering t/m 2019 | Investering 2020 | Totaal investering | Restant krediet | |||

| Wapenveld, vervanging dakbedekking | 31.500 | 0 | 0 | 0 | 31.500 | |||

| Raadhuis, renovatie | 1.860.508 | 88.721 | 556.297 | 645.018 | 1.215.490 | |||

| Eperweg - wand 2e etage | 21.280 | 0 | 21.280 | 21.280 | 0 | |||

| Eperweg - verbeterpunten | 50.000 | 21.718 | 1.191 | 22.909 | 27.091 | |||

| Eperweg - vervanging bureaustoelen | 30.000 | 0 | 0 | 0 | 30.000 | |||

| De Heerd, laatste fase | 75.000 | 83.883 | 33.423 | 117.306 | -42.306 | |||

| De Heerd, reservering BTW | 868.447 | 59.092 | 0 | 59.092 | 809.355 | |||

| Faberhal, herstellen sportvloer | 30.000 | 0 | 0 | 0 | 30.000 | |||

| Veessen, vervangen boeidelen | 13.500 | 0 | 0 | 0 | 13.500 | |||

| Veessen, sportvloer | 52.000 | 0 | 27.877 | 27.877 | 24.123 | |||

| Sprengen vorbereidingskrediet | 125.000 | 0 | 0 | 0 | 125.000 | |||

| Noordgouw, vervanging dak | 733.000 | 0 | 693.472 | 693.472 | 39.528 | |||

| Gemeentelijke gebouwen | 490.605 | 5.686 | 71.682 | 77.368 | 413.237 | |||

| 4.380.840 | 259.100 | 1.405.222 | 1.664.322 | 2.716.518 | ||||

| Toelichting Raadhuis, renovatie | ||||||||

| In 2019 is de bijdrage van de Provincie Gelderland van € 744.619 opgenomen. Deze bijdrage dekt 40% | ||||||||

| van de werkelijke uitgaven, ultimo 2020 is dit € 258.007. | ||||||||

| 1.2.1.3 Machines, apparaten en installaties | ||||||||

| in € (+=vermeerdering,positief;-=vermindering,negatief) | ||||||||

| Omschrijving | Krediet | Investering t/m 2019 | Investering 2020 | Totaal investering | Restant krediet | |||

| Eperweg, vervanging electr. Installatie 2019 | 8.000 | 5.288 | 17.489 | 22.777 | -14.777 | |||

| Wapenveld, vervanging electrische installatie | 12.000 | 0 | 0 | 0 | 12.000 | |||

| Faberhal, vervanging aanpassing E-installatie | 17.500 | 0 | 0 | 0 | 17.500 | |||

| Veessen, vervanging TL-verlichting | 19.000 | 0 | 11.091 | 11.091 | 7.909 | |||

| Algemeen, vervanging CV | 18.400 | 12.300 | 0 | 12.300 | 6.100 | |||

| Vervanging beregenings installatie | 40.000 | 5.724 | 0 | 5.724 | 34.276 | |||

| 114.900 | 23.312 | 28.580 | 51.892 | 63.008 | ||||

| 1.2.1.4 Overige materiële vaste activa | ||||||||

| in € (+=vermeerdering,positief;-=vermindering,negatief) | ||||||||

| Omschrijving | Krediet | Investering t/m 2019 | Investering 2020 | Totaal investering | Restant krediet | |||

| Eperweg, verv TL-verlichting naar LED 2018 | 30.000 | 0 | 3.263 | 3.263 | 26.737 | |||

| Wapenveld, vervanging gymtoestellen | 18.000 | 1.263 | 0 | 1.263 | 16.737 | |||

| Wapenveld, vervanging linoleum | 16.500 | 0 | 0 | 0 | 16.500 | |||

| Faberhal, TL-verlichting naar LED 2019 | 25.000 | 10.743 | 12.412 | 23.155 | 1.845 | |||

| Faberhal, verbetering | 20.000 | 14.774 | 0 | 14.774 | 5.226 | |||

| Faberhal, vervanging gymtoestellen | 15.000 | 0 | 8.791 | 8.791 | 6.209 | |||

| M2A | 0 | 1.248.310 | 158.826 | 1.407.136 | -1.407.136 | |||

| Tractie investeringen 2020 | 308.500 | 0 | 0 | 0 | 308.500 | |||

| 433.000 | 1.275.090 | 183.292 | 1.458.382 | -1.025.382 | ||||

I. Activa

Voor zover niet anders vermeld, zijn de activa gewaardeerd tegen verkrijgings- of vervaardigingsprijs. De verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten. De vervaardigingsprijs omvat de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige kosten, die rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de vervaardigingsprijs kunnen voorts worden opgenomen een redelijk deel van de indirecte kosten. Indien in de vervaardigingsprijs is opgenomen de rente over het tijdvak dat aan de vervaardiging van het actief kan worden toegerekend, dient te worden toegelicht dat deze rente is geactiveerd. Op vaste activa met een beperkte gebruiksduur wordt jaarlijks afgeschreven volgens een stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur.

Immateriële vaste activa

De immateriële vaste activa zijn gewaardeerd tegen verkrijgingsprijs verminderd met de afschrijvingen en/of eventuele beschikkingen over reserves voor zover het investeringen in de openbare ruimte met een maatschappelijk nut betreft. De afschrijvingstermijn van kosten onderzoek en ontwikkeling bedraagt ten hoogste vijf jaar. De bijdrage in activa in eigendom van derden worden gewaardeerd tegen het bedrag van de verstrekte bijdrage, verminderd met afschrijvingen. Onder uitzettingen worden aandelen, obligaties, maar ook leningen en vorderingen verstaan.

Materiële vaste activa

Economisch nut

De materiële vaste activa met een economisch nut zijn gewaardeerd tegen verkrijgings- of vervaardigingsprijs verminderd met afschrijvingen en/of bijdragen van derden (voor zover er een directe relatie bestaat met het actief).

Economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven

De materiële vaste activa met een economisch nut zijn gewaardeerd tegen verkrijgings- of vervaardigingsprijs verminderd met afschrijvingen en/of bijdragen van derden (voor zover er een directe relatie bestaat met het actief).

Maatschappelijk nut

Aankoop en vervaardiging van activa met een meerjarig maatschappelijk nut worden onder aftrek van bijdragen van derden ten laste van de exploitatie gebracht. Indien hiervan bij raadsbesluit wordt afgeweken, wordt het actief lineair afgeschreven over de verwachte levensduur van het actief of een kortere door de raad aan te geven tijdsduur.

In erfpacht uitgegeven gronden

De in erfpacht uitgegeven gronden zijn gewaardeerd tegen uitgifteprijs van (eerste) uitgifte. De geactiveerde investeringen in activa met een maatschappelijk nut zijn geactiveerd op basis van het gestelde in de verordening ex art. 212 dan wel op basis van afzonderlijke raadsbesluiten. De afschrijvingsmethode is vastgelegd in de door de raad vastgestelde verordening ex art. 212. Indien hierop extra wordt afgeschreven wordt dit toegelicht.

Financiële vaste activa

Kapitaalverstrekkingen leningen, overige langlopende leningen en overige uitzettingen worden gewaardeerd tegen verkrijgingsprijs onder aftrek van eventuele aflossingen. Deelnemingen worden in afwijking hiervan gewaardeerd tegen marktwaarde, indien deze waarde lager is dan de verkrijgingsprijs. Uitzettingen met een looptijd korter dan één jaar worden opgenomen onder de vlottende activa. Uitzettingen met een oorspronkelijke looptijd van langer dan één jaar worden gedurende de gehele looptijd onder de financiële vaste activa opgenomen.

Voorraden

Voorraden worden gewaardeerd tegen verkrijgingsprijs indien de marktwaarde lager is dan de verkrijgings- of vervaardigingsprijs en verliesvoorziening wordt getroffen voor het verschil tussen de boekwaarde en de lagere marktwaarde of wordt afgewaardeerd naar deze lagere marktwaarde. Voor bepaling van de winst wordt de voorgeschreven ‘percentage-of-completion’ methode voor het nemen van winsten gehanteerd.

De rente wordt berekend conform de BBV voorschriften. Administratieve kosten een interne uren worden doorberekend op basis van de geraamde urenverdeling. Een uitgebreide toelichting over parameters is opgenomen in het niet openbare MPG.

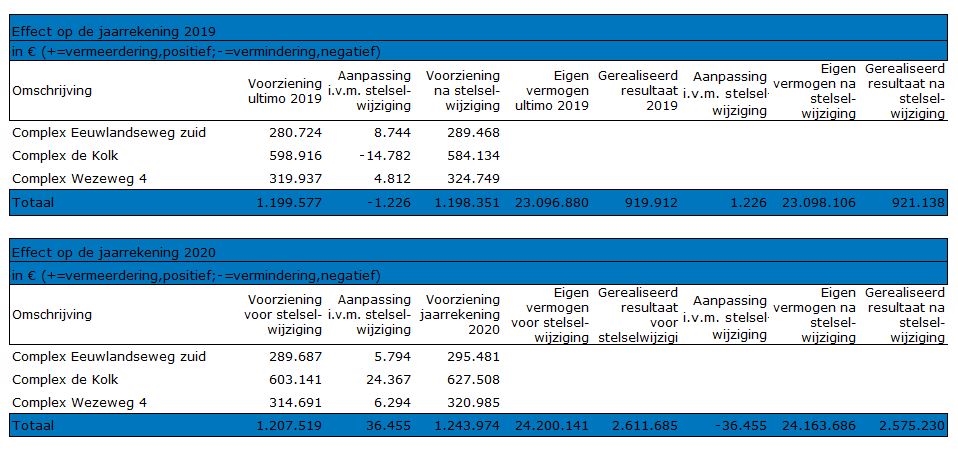

Stelselwijziging

Tot 1 januari 2020 werd de voorziening voor verliesgevende complexen grondexploitatie gevormd tegen contante waarde. Omdat de eindwaarde jaarlijks minder fluctueert dan de contante waarde, wordt de voorziening voor verliesgevende complexen grondexploitatie met ingang van 1 januari 2020 gewaardeerd tegen nominale waarde. De voorziening tegen nominale waarde is gelijk aan het resultaat van de grondexploitatie op eindwaarde.

De overgang van het stelsel van het vormen van de voorziening voor verliesgevende complexen grondexploitatie tegen contante waarde naar het vormen van de voorziening voor verliesgevende complexen grondexploitatie tegen nominale waarde is retrospectief verwerkt. Dit betekent dat het eigen vermogen per 31 december 2019 is herrekend op basis van de gewijzigde grondslagen en het verschil tussen het eigen vermogen aan het eind van het voorgaande boekjaar voor en na herrekening (het cumulatieve effect) is verwerkt als rechtstreekse mutatie in het eigen vermogen. De vergelijkende cijfers zijn in de balans en winst- en verliesrekening niet aangepast.

Hierdoor is het eigen vermogen per 1 januari 2020 toegenomen met € 1.226 en de voorziening voor verliesgevende complexen grondexploitatie afgenomen met € 1.226.

Vorderingen

De vorderingen zijn gewaardeerd tegen de nominale waarde. Voorzieningen wegens oninbaarheid worden met de nominale waarde van de vorderingen verrekend.

Liquide middelen

De liquide middelen zijn gewaardeerd tegen de nominale waarde.

Overlopende activa

De overlopende activa zijn gewaardeerd tegen de nominale waarde.

II. Passiva

Voor zover niet anders vermeld, zijn passiva gewaardeerd tegen nominale waarde.

Eigen vermogen

Het eigen vermogen bestaat uit de reserves en het resultaat na bestemming volgend uit de programmarekening.

Voorzieningen

Voorzieningen worden gevormd ter afdekking van:

Verliezen waarvan de omvang op de balansdatum onzeker is, doch redelijkerwijs is in te schatten;

Op de balansdatum bestaande risico’s ter zake van bepaalde te verwachten verplichtingen of verliezen waarvan de omvang redelijkerwijs is in te schatten;

Kosten die in een volgend begrotingsjaar zullen worden gemaakt, mits het maken van die kosten zijn oorsprong mede vindt in het begrotingsjaar of in een voorafgaand begrotingsjaar en de voorziening strekt tot gelijkmatige verdeling van lasten over een aantal begrotingsjaren;

De pensioenvoorziening (ex)bestuurders is gewaardeerd tegen contante waarde.

Vaste schulden

Vaste schulden worden gewaardeerd tegen de nominale waarde, vermindert met gedane aflossingen. De vaste schulden hebben een rentetypische looptijd van langer dan één jaar.

Vlottende schulden

De vlottende schulden zijn gewaardeerd tegen de nominale waarde.

Overlopende passiva

De overlopende passiva zijn gewaardeerd tegen de nominale waarde.

Grondslagen voor resultaatbepaling

Onder 'baten' worden verstaan de baten die rechtstreeks aan het jaar zijn toe te rekenen en die in het jaar als gerealiseerd kunnen worden beschouwd. Verwachte baten zijn voorzichtigheidshalve niet als baten verantwoord. De lasten worden bepaald met inachtneming van de hiervoor reeds vermelde grondslagen voor waardering en toegerekend aan het verslagjaar waarop zij betrekking hebben. Baten worden verantwoord in het jaar waarin de goederen zijn geleverd c.q. de diensten zijn verricht. Verliezen worden in aanmerking genomen in het jaar waarin deze voorzienbaar zijn. De afschrijvingen geschieden tijdsevenredig op basis van de verwachte economische levensduur. Op aanschaffingen in het verslagjaar wordt naar tijdsgelang afgeschreven. Afschrijvingen geschieden onafhankelijk van het resultaat van het boekjaar op basis van de door de raad vastgestelde afschrijvingsmethoden/afschrijvingstermijnen.

COVID-19 (Coronavirus)

Sinds begin maart 2020 is er een uitbraak van het Coronavirus in Nederland. De financiële gevolgen hiervan zijn zo goed mogelijk in beeld gebracht; hiervan is een apart hoofdstuk in de jaarstukken opgenomen.